中商情報網訊:2018年1月將近過半,今年全國分布式繼續引領光伏行業發展?我們整理出2018年中國電力設備行業十大猜想。

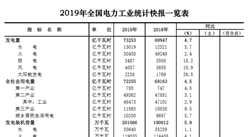

最新數據顯示:2017年1-11月全國電力供需總體寬松。全社會用電量累計增速同比提高,各省份累計用電量均實現正增長;工業和制造業用電量同比增長,但增速均低于全社會用電量;高載能行業用電累計增速同比提高,有色行業當月用電量連續三個月負增長;發電裝機容量增速放緩,火電當月發電量連續三個月負增長;全國發電設備利用小時同比降低,水電設備利用小時降幅環比持續收窄;全國跨區、跨省送出電量同比增長;新增發電能力同比增加,風電新增發電能力與上年基本持平。

1-11月全國基建新增發電生產能力11286萬千瓦,比上年同期多投產2729萬千瓦。其中,水電1027萬千瓦、火電3925萬千瓦、核電218萬千瓦、風電1252萬千瓦、太陽能發電4865萬千瓦。水電、火電、風電和太陽能發電分別比上年同期多投產130、580、50和2472萬千瓦,核電比上年同期少投產503萬千瓦。

清潔能源完成投資占比同比提高

1-11月全國主要發電企業電源工程完成投資2329億元,同比下降13.4%。其中,水電492億元,同比增長2.1%;火電674億元,同比下降27.4%;核電336億元,同比下降12.9%;風電576億元,同比下降16.0%。水電、核電、風電等清潔能源完成投資占電源完成投資的71.1%,比上年同期提高5.6個百分點。

數據來源:中商產業研究院整理

在清潔能源完成投資占比逐步提高下,,2018年我國電力設備將如何發展呢?

2018年中國電力設備行業十大猜想

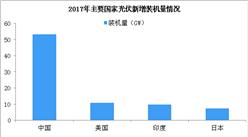

猜想一:國內風電新增裝機達25-30GW。能源局數據2017年上半年棄風率13.6%,同比下降7.6個百分點,棄風限電形勢明顯好轉。新增裝機方面,預計2018年有望達25-30GW,主要的增長來自紅六省。

猜想二:海上風電新增裝機達GW級。截至2017年8月,國內在建的海上風電項目4.8GW,近一年已核準尚未開工的項目規模達2.8GW。預計2018年國內海上風電新增裝機超過1GW。

猜想三:分布式繼續引領光伏行業發展。2018年分布式光伏上網電價退坡幅度略低于預期,隨著光伏組件等產品價格的下降,預計在新的價格體系下,分布式光伏依然可以取得較好的收益率,繼續引領國內光伏發展。

猜想四:氣電占比穩步提升,分布式燃氣迎來春天。根據規劃,到2020年底,我國將建成天然氣分布式能源項目147個,裝機容量將達到1654萬千瓦,分布式燃氣有望進入高景氣發展期。

猜想五:新能源汽車產銷破百萬,進入增長次時代。動力電池提前兩年達成油電平衡價,新能源汽車產銷增長的邏輯將從政策主導"面向政府拿補貼"邏輯,變更為品質主導"面向市場拿客戶"。新能源乘用車將進入產銷爆發期,帶動新能源汽車產銷突破百萬大關。

猜想六:動力電池PACK后售價達到1元/wh。以預計補貼稿悲觀情形估算,18年三元動力電池不含稅售價接近1050元/kwh;無上游材料布局、以電池組出貨的動力電池企業毛利率或將下探到26%。

猜想七:鋰電儲能成本快速下降,有望規模化發展。隨著鋰電池價格進一步下降,儲能的經濟性將逐步凸顯,2018年鋰電儲能在國內輔助服務市場和工商業用戶側的儲能市場有望得到規模化發展。

猜想八:動力電池三元高鎳化加速,18年NCM811突破。隨著18年國補政策大概率繼續上調"獎勵級"能量密度要求至140wh/kg,NCM622/811三元材料將加速滲透,純電乘用車將成為三元電池增長的主要動力。

猜想九:負極進入漲價通道,高品質要求超越低價訴求。負極成本占比僅6%,電池企業對負極價格敏感性降低,需求也將從"容量/價格"雙要求升級為"容量/壽命/倍率"多要求,價格將不再是電池企業主要考慮因素。

猜想十:軟包動力電池滲透全面加速。軟包憑借外包裝材料的輕量化,是最有希望達成國家動力電池能量密度要求的產品體系,軟包動力電池是提高能量密度的優選道路。軟包領域最具技術壁壘的鋁塑膜環節將受益。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2020年受疫情影響較大的行業分析系列之三——旅游行業篇(圖)

2020年受疫情影響較大的行業分析系列之三——旅游行業篇(圖)

2020年1-2月全國光纜產量統計數據分析

2020年1-2月全國光纜產量統計數據分析

2020年1-2月全國發動機產量同比下降38.8%(圖)

2020年1-2月全國發動機產量同比下降38.8%(圖)

2020年1-2月全國十種有色金屬產量為935.4萬噸 同比增長2.2%

中國“新基建”7大產業鏈之工業互聯網產業鏈全景圖(附項目名錄)

2020年1-2月全國啤酒產量為315.9萬千升 同比下降40%

2020年1-2月全國乳制品產量為361.4萬噸 同比下降17.5%

2020年1-2月全國精制食用植物油產量為639.3萬噸 同比下降20.3%

人工智能成“新基建”消費投資主戰場!2020年人工智能產業鏈深度透析(附企業名錄)

中商產業研究院《2020年云辦公行業市場前景及投資研究報告》發布

2020年1-2月全國十種有色金屬產量為935.4萬噸 同比增長2.2%

中國“新基建”7大產業鏈之工業互聯網產業鏈全景圖(附項目名錄)

2020年1-2月全國啤酒產量為315.9萬千升 同比下降40%

2020年1-2月全國乳制品產量為361.4萬噸 同比下降17.5%

2020年1-2月全國精制食用植物油產量為639.3萬噸 同比下降20.3%

人工智能成“新基建”消費投資主戰場!2020年人工智能產業鏈深度透析(附企業名錄)

中商產業研究院《2020年云辦公行業市場前景及投資研究報告》發布