2.上游設備、試劑耗材生產商情況

設備、試劑是基因檢測產業鏈基礎。其中測序儀、數字PCR檢測儀等設備是生產商收入平臺,實際創造利潤的是與設備相配套的試劑。中國市場上約有1000多臺二代測序儀,大多來自Illumina和ThermoFisher這兩家跨國公司。據悉,2013年兩家公司占有測序儀市場超過90%的份額,處完全壟斷地位。2014年Illumina試劑提價,曾導致華大基因利潤急速下滑,年底其凈利潤增長率為-79.3%,可見上游設備生廠商對中游服務提供商的影響力。

3.中游整體市場規模、市場競爭情況

與由跨國廠商壟斷的產業鏈上游相比,基因檢測產業鏈中游整體競爭更為激烈,除華大基因、貝瑞基因等頭部公司因在檢測樣本量上居于領先地位,毛利率基本維持在50%以外,目前許多公司整體盈利水平低于上游設備、試劑生產商。但從市場容量來看,基因檢測服務因直接面向醫療機構、個人、科研機構、制藥公司等用戶,其整體市場規模較大。

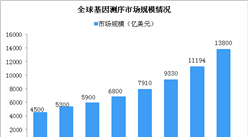

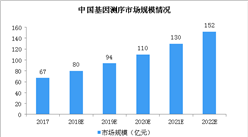

數據來源:中商產業研究院整理

4.產業鏈下游情況

基因測序下游用戶端決定了中游基因檢測服務細分領域市場規模。按照基因檢測技術應用場景,基因檢測服務也可劃分為科研級基因檢測、臨床級基因檢測、消費級基因檢測。相應地,其分別面向科研級市場、臨床級市場和消費級市場。

科研級市場用戶主體為科研機構和制藥公司,由于每年科研經費總量是固定的,國內藥企新藥研發起步不久,這些都限制了科研級基因檢測的市場容量和發展空間。而臨床級市場用戶主體為醫療機構和患者,其對疾病治療的需求比較穩定,因而最具發展潛力。

更多內容請參考中商產業研究院發布的《2018-2023年中國基因測序行業市場前景及投資機會研究報告》。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2020年受疫情影響較大的行業分析系列之三——旅游行業篇(圖)

2020年受疫情影響較大的行業分析系列之三——旅游行業篇(圖)

2020年1-2月全國光纜產量統計數據分析

2020年1-2月全國光纜產量統計數據分析

2020年1-2月全國發動機產量同比下降38.8%(圖)

2020年1-2月全國發動機產量同比下降38.8%(圖)

2020年1-2月全國十種有色金屬產量為935.4萬噸 同比增長2.2%

中國“新基建”7大產業鏈之工業互聯網產業鏈全景圖(附項目名錄)

2020年1-2月全國啤酒產量為315.9萬千升 同比下降40%

2020年1-2月全國乳制品產量為361.4萬噸 同比下降17.5%

2020年1-2月全國精制食用植物油產量為639.3萬噸 同比下降20.3%

人工智能成“新基建”消費投資主戰場!2020年人工智能產業鏈深度透析(附企業名錄)

中商產業研究院《2020年云辦公行業市場前景及投資研究報告》發布

2020年1-2月全國十種有色金屬產量為935.4萬噸 同比增長2.2%

中國“新基建”7大產業鏈之工業互聯網產業鏈全景圖(附項目名錄)

2020年1-2月全國啤酒產量為315.9萬千升 同比下降40%

2020年1-2月全國乳制品產量為361.4萬噸 同比下降17.5%

2020年1-2月全國精制食用植物油產量為639.3萬噸 同比下降20.3%

人工智能成“新基建”消費投資主戰場!2020年人工智能產業鏈深度透析(附企業名錄)

中商產業研究院《2020年云辦公行業市場前景及投資研究報告》發布