有機硅進出口情況

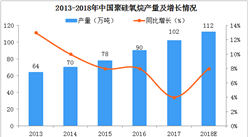

2008年以前,我國有機硅市場需求高速增長,產品主要依賴進口。此后,隨著國內產能快速擴張,國內有機硅技術工藝逐步成熟,國產質量不斷升級,有機硅國產化進程快速推進,有機硅進口量呈持續下降趨勢,進口替代效應顯著。與此同時,隨著世界產能向中國國內轉移,本土優勢企業亦逐步拓展海外市場,我國有機硅出口量持續快速增長。

根據中國海關的統計數據,近十年我國初級形狀的聚硅氧烷出口量從2008年的3.4萬噸增至2018年的26.4萬噸,年均復合增速為22.79%。而同期進口量則從21.7萬噸降至12.0萬噸,降幅達44.60%。2014年,我國初級形狀的聚硅氧烷首次實現凈出口,2018年凈出口達14.37萬噸,同比增長55.66%。

數據來源:中國海關、中商產業研究院整理

有機硅行業競爭格局

有機硅是典型的資金、技術密集型行業,長期以來為少數外國公司所壟斷。但自21世紀初以來,隨著中國企業的崛起,市場格局逐步發生變化,中國企業在市場所占的比例快速提高,而國外企業所占比例逐步下滑。

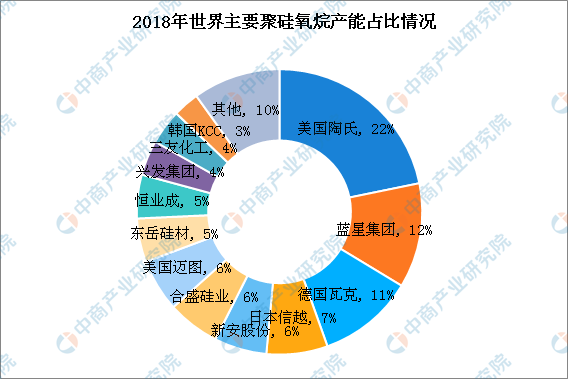

從全球范圍來看,有機硅市場供應格局相對集中,跨國公司憑借其強大的研發能力、先進的生產技術、突出的品牌優勢和良好的產品性能在市場上占據優勢。根據SAGSI的統計數據,2018年全球聚硅氧烷產能約254.8萬噸/年,其中五大跨國廠商(美國陶氏、德國瓦克、中國藍星集團、日本信越、美國邁圖)全球聚硅氧烷產能合計約146.7萬噸/年,占全球總產能的57.6%。其余生產商主要有合盛硅業、新安股份、東岳硅材、恒業成等。

數據來源:SAGSI、中商產業研究院整理

我國有機硅行業市場化程度較高,市場競爭主體包括國有企業、民營企業以及外資企業。從國內市場份額來看,盡管本土企業在單體生產方面已取得長足進步,但國內企業的產品多為107膠、110生膠和混煉膠等初級深加工產品,高端下游制品仍存在規格少、檔次不高等問題,外資品牌在下游高端市場領域占有明顯優勢。據統計,德國瓦克、日本信越等跨國公司每噸聚硅氧烷的產值為7,200~9,400美元,約為國內主要單體生產企業的2倍。

我國有機硅行業發展具有有機硅單體集中生產,產業鏈下游產品分散深加工,上下游區分明顯的特征。截止2018年,我國共有甲基單體生產企業13家(含陶氏-瓦克張家港工廠),分布在全國9個省區,單個企業的生產規模較大,區域相對集中。2018年,我國產能排名前5位的甲基單體企業合計產能約占全國總產能的60%,產能集中度進一步提高。我國有機硅下游深加工領域企業數量眾多,且以中小規模企業從事低端、同質化產品生產為主,行業結構較為分散。

與海外市場相比,當前我國有機硅產品生產尤其是下游產品加工仍較為分散。未來我國有機硅單體生產將繼續呈現向行業內具備規模、技術、成本和產品優勢的企業集中的趨勢,行業競爭結構進一步優化。同時,國內大型單體企業在擴產增效的同時,將繼續完善上下游一體化產業鏈布局,大力發展下游產品和高附加值產品,下游落后、同質化產能將加速退出,行業集中度有望快速提升。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2019年全球服務器收入TOP10供應商排行榜

2019年全球服務器收入TOP10供應商排行榜

疫情當下無人零售行業火爆? 2020年無人零售行業市場規模及發展趨勢預測(圖)

疫情當下無人零售行業火爆? 2020年無人零售行業市場規模及發展趨勢預測(圖)

2020年新冠疫情引爆的十大行業分析:互聯網醫療 新基建等

2020年新冠疫情引爆的十大行業分析:互聯網醫療 新基建等

廣電發布疫情防控電視行業最新政策措施 2019年我國影視業發展回顧(圖)

2020年網紅經濟迎黃金發展期 一文看懂網紅經濟商業模式及變現方式

紅外傳感器價格暴漲超50倍 帶動需求大增的測溫儀市場有多大?(圖)

2019年云南省彩色電視機產量為47.79萬臺 同比下降32.43%

2019年云南省汽車產量為10.04萬輛 同比下降36.86%

2019年云南省發動機產量及增長情況分析

中商產業研究院:《2020年中國網紅經濟市場前景及投資研究報告》發布

廣電發布疫情防控電視行業最新政策措施 2019年我國影視業發展回顧(圖)

2020年網紅經濟迎黃金發展期 一文看懂網紅經濟商業模式及變現方式

紅外傳感器價格暴漲超50倍 帶動需求大增的測溫儀市場有多大?(圖)

2019年云南省彩色電視機產量為47.79萬臺 同比下降32.43%

2019年云南省汽車產量為10.04萬輛 同比下降36.86%

2019年云南省發動機產量及增長情況分析

中商產業研究院:《2020年中國網紅經濟市場前景及投資研究報告》發布