中商情報網訊:國內化肥價格持續下跌,國際價格依然低迷。秋季用肥基本結束,市場需求轉淡,整體供應充足,預計冬儲啟動前化肥價格將平穩運行。

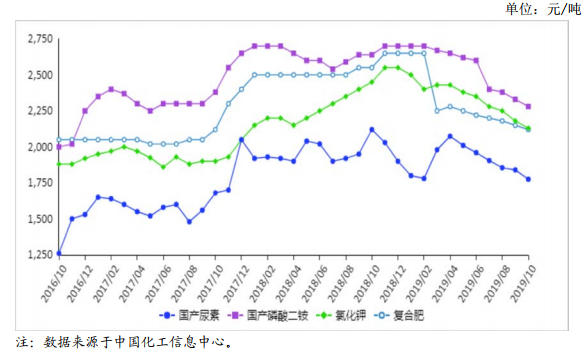

(一)國內化肥價格環比小幅下跌,同比跌幅明顯。10月份,國產尿素平均出廠價每噸1775元,環比跌3.5%,同比跌16.3%;磷酸二銨平均出廠價每噸2280元,環比跌2.1%,同比跌13.6%;氯化鉀平均出廠價每噸2130元,環比跌2.3%,同比跌13.1%;國內復合肥平均出廠價每噸2120元,環比跌1.4%,同比跌16.9%。化肥價格同比跌幅明顯的主要原因:一是今年煤炭、硫磺、磷礦石等原料價格同比跌幅明顯,生產成本支撐力度減弱;二是今年甲醇等化工產品市場低迷,部分化工企業提高化肥生產線開工水平,化肥產量明顯增加,需求相對疲軟,市場供大于求態勢加劇;三是去年化肥價格居于高位。

(二)1-9月累計,化肥進出口量額均顯著增加。據海關統計,1-9月累計,全國化肥進口930萬噸,同比增29.5%,進口額29.5億美元,同比增48.2%;化肥出口2031萬噸,同比增24.2%,出口額55.8億美元,同比增20.3%。進口方面,尿素進口來源國以法國為主,進口量占比達到76.6%;磷酸二銨主要進口來源國是德國,進口量占比100.0%;氯化鉀主要進口來源國包括加拿大、以色列和俄羅斯,進口量占比分別為38.2%、19.4%和14.3%;復合肥主要進口來源國包括俄羅斯和挪威,進口量占比分別為38.8%和36.6%。出口方面,尿素主要出口至印度、墨西哥和智利,出口量占比分別為43.7%、17.1%和11.0%;磷酸二銨主要出口目的國包括印度、巴基斯坦和孟加拉國,出口量占比分別為32.5%、29.2%和12.5%;氯化鉀主要出口目的國包括日本和菲律賓,出口量占比分別為68.0%和25.1%;復合肥主要出口目的國包括莫桑比克、緬甸和菲律賓,出口量占比分別為31.6%、26.9%和24.0%。

(三)國際化肥價格環比小幅下跌,同比跌幅明顯。10月份,波羅的海地區小顆粒散裝尿素離岸均價每噸230美元,環比跌1.3%,同比跌24.6%。美國海灣地區二銨離岸價格每噸305美元,環比跌5.0%,同比跌30.2%。以色列氯化鉀離岸價每噸263美元,環比跌8.7%,同比跌13.2%。獨聯體48%含量復合肥離岸價每噸285美元,環比跌1.0%,同比持平。國際化肥價格同比跌幅明顯的主要原因:一是國際化肥新增產能不斷釋放;二是印度等化肥需求大國庫存量處于歷史高位,采購需求減弱;三是巴西等化肥采購大國經濟形勢空前嚴峻。

(四)后期農資市場價格將平穩運行。秋季用肥基本結束,市場需求轉淡,整體供應充足,預計冬儲啟動前化肥價格將平穩運行。尿素,國內市場正值秋冬過渡期,需求清淡,為保障冬儲春耕,企業開工率有所回升,預計近期國內尿素價格總體平穩。磷酸二銨,市場進入需求空窗期,磷礦石、硫磺等原料價格低位運行,成本支撐力度偏弱,預計短期內磷酸二銨價格將弱勢運行。氯化鉀,港口庫存維持高位,市場供給較為充足,預計短期內國內氯化鉀價格以穩為主。復合肥,原料成本下降,行業開工率上升,供給寬松,需求有限,預計后期國內復合肥價格總體持穩。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

中商產業研究院:《2020年在線教育行業市場前景及投資研究報告》發布

中商產業研究院:《2020年在線教育行業市場前景及投資研究報告》發布

2019年全球服務器收入TOP10供應商排行榜

2019年全球服務器收入TOP10供應商排行榜

疫情當下無人零售行業火爆? 2020年無人零售行業市場規模及發展趨勢預測(圖)

疫情當下無人零售行業火爆? 2020年無人零售行業市場規模及發展趨勢預測(圖)

2020年新冠疫情引爆的十大行業分析:互聯網醫療 新基建等

廣電發布疫情防控電視行業最新政策措施 2019年我國影視業發展回顧(圖)

2020年網紅經濟迎黃金發展期 一文看懂網紅經濟商業模式及變現方式

紅外傳感器價格暴漲超50倍 帶動需求大增的測溫儀市場有多大?(圖)

2019年云南省彩色電視機產量為47.79萬臺 同比下降32.43%

2019年云南省汽車產量為10.04萬輛 同比下降36.86%

2019年云南省發動機產量及增長情況分析

2020年新冠疫情引爆的十大行業分析:互聯網醫療 新基建等

廣電發布疫情防控電視行業最新政策措施 2019年我國影視業發展回顧(圖)

2020年網紅經濟迎黃金發展期 一文看懂網紅經濟商業模式及變現方式

紅外傳感器價格暴漲超50倍 帶動需求大增的測溫儀市場有多大?(圖)

2019年云南省彩色電視機產量為47.79萬臺 同比下降32.43%

2019年云南省汽車產量為10.04萬輛 同比下降36.86%

2019年云南省發動機產量及增長情況分析