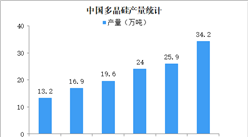

中商情報網訊:隨著新冠肺炎疫情的蔓延,許多行業的運行受到影響。多晶硅,是單質硅的一種形態。熔融的單質硅在過冷條件下凝固時,硅原子以金剛石晶格形態排列成許多晶核,如這些晶核長成晶面取向不同的晶粒,則這些晶粒結合起來,就結晶成多晶硅。2019年,國內在產多晶硅企業數量減少至13家,投產產能達到45.2萬噸/年,相比2018年底增幅為16.5%。2019年國內多晶硅產量約34.4萬噸,同比增長32.8%。到了2020年,受疫情影響多晶硅行業出現階段性供需不平衡。

從原料供應情況來看,硅粉企業開工率不足50%,而多晶硅企業硅粉庫存在1周左右。雖然現在硅粉供應逐步好轉,但仍滿足不了需求。

需求方面,下游需求由于多晶硅片復工率低,單晶硅片生產相對穩定,多晶硅庫存不多,可接受議價。終端需求由于國內安裝滯后,電池組件開工率在40%-80%,復工緩慢,將對未來4-6周的多晶硅市場供需產生影響。

此外,雖然交通運輸已逐步恢復,但個別地區仍存在困難,特別是新疆地區,司機和車輛難安排,會造成短期的供應緊張。

2020年多晶硅市場前景預測

(1)市場供需

從市場需求來看,未來光伏市場需求將持續增長,當仍會有階段性供需不平衡。其中,高品質硅料將出現供應短缺的情況。據數據顯示,2020年單晶硅片將快速擴張,預期增加50GW以上。2019年,單晶硅片的產量約在90GW,2020年產量預期在125GW,對于單晶硅料的需求將在36萬噸以上,按照國內單晶硅產量占比70%的比例來看,其產量僅為27萬噸,海外市場僅9萬噸(90%的占比)。總體看,單晶硅料生產處于緊平衡狀態。

來源:公司公告

市場供應方面,隨著中國多晶硅產業競爭力提升,產業向中國轉移,市場占有率不斷提升。

(2)價格預測

2020年上半年,受新冠肺炎疫情影響,以及OCI韓國產能退出影響,價格或將小幅上漲;下半年,單晶硅需求逐步釋放,單晶硅料出現階段性供應緊張,將推動價格再次上漲。

(3)產業布局

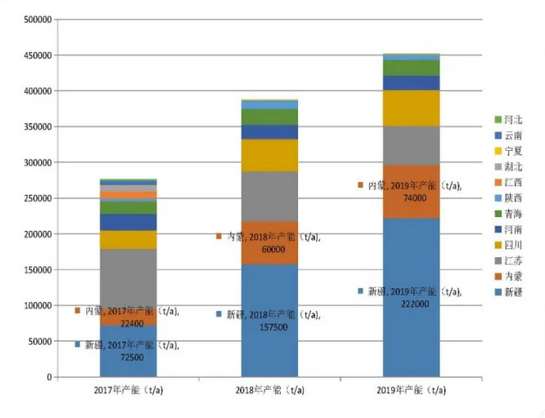

目前,中國多晶硅產能主要集中在新疆、內蒙、江蘇、四川等地區,產能集中度達到88.7%,隨著國內多晶硅骨干企業產能逐漸向資源優勢地區轉移,新碰、內蒙、四川地區多晶硅產能的規模優勢將更加凸顯,預期未來三大地區的產能超過國內多晶硅總產能的80%,多晶硅產業將繼續向資源優勢地區集中。

資料來源:中國有色金屬工業協會硅業分會

更多資料請參考中商產業研究院發布的《2020-2025年中國多晶硅行業市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業規劃策劃、產業園策劃規劃、產業招商引資等解決方案。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

中商產業研究院:《2020年在線教育行業市場前景及投資研究報告》發布

中商產業研究院:《2020年在線教育行業市場前景及投資研究報告》發布

2019年全球服務器收入TOP10供應商排行榜

2019年全球服務器收入TOP10供應商排行榜

疫情當下無人零售行業火爆? 2020年無人零售行業市場規模及發展趨勢預測(圖)

疫情當下無人零售行業火爆? 2020年無人零售行業市場規模及發展趨勢預測(圖)

2020年新冠疫情引爆的十大行業分析:互聯網醫療 新基建等

廣電發布疫情防控電視行業最新政策措施 2019年我國影視業發展回顧(圖)

2020年網紅經濟迎黃金發展期 一文看懂網紅經濟商業模式及變現方式

紅外傳感器價格暴漲超50倍 帶動需求大增的測溫儀市場有多大?(圖)

2019年云南省彩色電視機產量為47.79萬臺 同比下降32.43%

2019年云南省汽車產量為10.04萬輛 同比下降36.86%

2019年云南省發動機產量及增長情況分析

2020年新冠疫情引爆的十大行業分析:互聯網醫療 新基建等

廣電發布疫情防控電視行業最新政策措施 2019年我國影視業發展回顧(圖)

2020年網紅經濟迎黃金發展期 一文看懂網紅經濟商業模式及變現方式

紅外傳感器價格暴漲超50倍 帶動需求大增的測溫儀市場有多大?(圖)

2019年云南省彩色電視機產量為47.79萬臺 同比下降32.43%

2019年云南省汽車產量為10.04萬輛 同比下降36.86%

2019年云南省發動機產量及增長情況分析