中商情報網訊:PCB(PrintedCircuitBoard),中文名稱為印制電路板,又稱印刷線路板,是重要的電子部件,主要由絕緣基材與導體兩類材料構成,在電子設備中起到支撐、互連的作用。采用電路板的主要優點是大大減少布線和裝配的差錯,提高了自動化水平和生產勞動率。

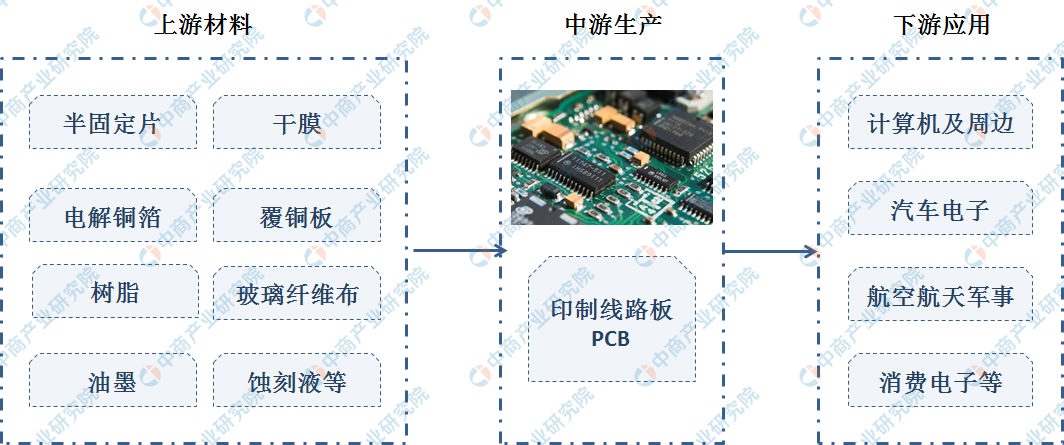

近年來,由于沿海地區勞動力成本、環保要求不斷提高等因素的影響,PCB產業正逐步從長三角、珠三角等電子科技發達地區向內地產業條件較好的省市轉移。目前,中國已經形成了以珠三角地區、長三角地區為核心區域的PCB產業聚集帶。從PCB產業鏈來看,上游主要包含銅箔、樹脂、覆銅板等原材料的生產與加工;中游則是印刷線路板的制造,產品加工;隨著印刷電路板應用場景的不斷拓展,下游應用產品不斷創新。

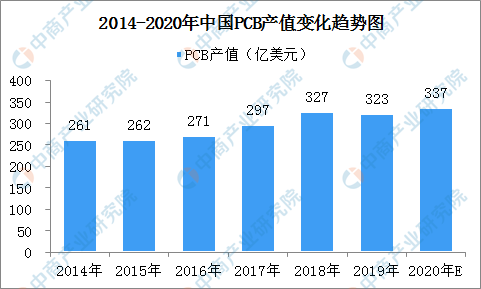

資料來源:中商產業研究院整理

根據Prismark數據,中國大陸地區PCB產值由2009年的142.51億美元增長至2018年的327.02億美元,年均復合增長率為9.67%,占全球PCB行業總產值的比例已由2009年的34.58%上升至2018年的52.41%。2019年以來,中美經貿摩擦加劇,經濟不確定性增加,PCB產業短期可能存在波動,從中長期看增長趨勢仍比較確定。預計2019-2025年中國地區復合增長速度將達到4.5%,高于全球增速。預計到2025年,中國PCB產業市場整體規模將達420億美元。

數據來源:Prismark、中商產業研究院整理

(1)國內企業不斷創新,提高中高端產品市場份額

電子信息產業是我國國民經濟的戰略性、基礎性和先導性支柱產業,是加快工業轉型升級及國民經濟和社會信息化建設的技術支撐與物質基礎,印制電路板制造業作為電子信息產業的重要組成部分,受到國家產業政策的大力支持。2017年2月國家發改委公布的2016年《戰略性新興產業重點產品和服務指導目錄》,明確將“高密度互連印制電路板、柔性多層印制電路板、特種印制電路板”作為電子核心產業列入指導目錄。2017年6月國家發改委、商務部公布的《外商投資產業指導目錄》(2017年修訂),明確將“高密度互連積層板、多層撓性板、剛撓印刷電路板及封裝載板”列入鼓勵外商投資產業目錄。國家相關產業政策的逐步推出,為國內印制電路板行業高端化發展奠定了堅實的政策基礎。

目前,消費電子、工業控制、汽車電子、醫療設備等電子信息領域的設備持續朝輕薄、智能化方向發展,同時信息傳輸速率加快、功能元件數增多,因此對PCB的高端產品要求不斷提高。在新階段下,PCB不斷往高系統集成化、高性能化發展。未來國內高技術含量PCB將高速發展,以IC載板為例,2016-2021年國內IC載板產值復合增速預計為3.55%,遠超0.14%的全球增速,未來中高端PCB的國產化進口替代將是行業發展的主要方向之一。

(2)自動化生產、規模效應、環保等要素推動行業集中化

近年來,全球及中國的PCB產業增長速度趨于平穩。在產品類型上,全球PCB產業均在向高精度、高密度和高可靠性方向靠攏,不斷縮小體積、提高性能,以適應下游各電子設備行業的發展,這就意味著企業在技術研發以及設備上的投入將進一步增加。在生產效率上,國內勞動力成本不斷上升、競爭日趨激烈,提效率、降成本成為PCB企業所面臨的重要問題,因此,自動化、智能化生產正在成為PCB產業升級的方向。在當前市場競爭環境下,中小型的PCB企業往往面臨較大的資金壓力,領先的PCB企業則通過上市融資等方式,獲得長足的發展。近5年,國內排名靠前的PCB企業通過資本市場獲得充足的資金后,不斷提高生產規模、創新產品工藝,獲取更多訂單,市場份額進一步集中。

此外,隨著全社會環保意識不斷增強,《環保稅法》于2018年1月1日施行標準更加嚴格,環保部門持續加大環保治理的監管力度,PCB企業環保投入隨之加大。長期來看,環保政策趨嚴有利于PCB行業進一步規范,為生產經營符合環保規范的企業提供更大市場空間,加速PCB產業集中度的提升。

更多資料請參考中商產業研究院發布的《2020-2025年中國PCB行業市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業規劃策劃、產業園策劃規劃、產業招商引資等解決方案。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

中商產業研究院:《2020年在線教育行業市場前景及投資研究報告》發布

中商產業研究院:《2020年在線教育行業市場前景及投資研究報告》發布

2019年全球服務器收入TOP10供應商排行榜

2019年全球服務器收入TOP10供應商排行榜

疫情當下無人零售行業火爆? 2020年無人零售行業市場規模及發展趨勢預測(圖)

疫情當下無人零售行業火爆? 2020年無人零售行業市場規模及發展趨勢預測(圖)

2020年新冠疫情引爆的十大行業分析:互聯網醫療 新基建等

廣電發布疫情防控電視行業最新政策措施 2019年我國影視業發展回顧(圖)

2020年網紅經濟迎黃金發展期 一文看懂網紅經濟商業模式及變現方式

紅外傳感器價格暴漲超50倍 帶動需求大增的測溫儀市場有多大?(圖)

2019年云南省彩色電視機產量為47.79萬臺 同比下降32.43%

2019年云南省汽車產量為10.04萬輛 同比下降36.86%

2019年云南省發動機產量及增長情況分析

2020年新冠疫情引爆的十大行業分析:互聯網醫療 新基建等

廣電發布疫情防控電視行業最新政策措施 2019年我國影視業發展回顧(圖)

2020年網紅經濟迎黃金發展期 一文看懂網紅經濟商業模式及變現方式

紅外傳感器價格暴漲超50倍 帶動需求大增的測溫儀市場有多大?(圖)

2019年云南省彩色電視機產量為47.79萬臺 同比下降32.43%

2019年云南省汽車產量為10.04萬輛 同比下降36.86%

2019年云南省發動機產量及增長情況分析