中商情報網訊:目前,江蘇、上海、浙江等多地已將互聯網醫療服務和診療項目納入醫保支付,并快速進行信息系統改造。武漢除了“微醫”之外,還有三家公立醫院的在線問診也被納入醫保支付范圍。據了解,在國家衛生健康委的委屬委管醫院中,互聯網診療比去年同期增加了17倍。此外,一些第三方互聯網服務平臺的診療咨詢量也比去年同期增長了20多倍,處方量增長了近10倍。疫情期間,我國互聯網醫療行業引來了“春天”。

一、行業概述

(一)行業簡介

互聯網醫療,是互聯網在醫療行業的新應用,其包括了以互聯網為載體和技術手段的健康教育、醫療信息查詢、電子健康檔案、疾病風險評估、在線疾病咨詢、電子處方、遠程會診、及遠程治療和康復等多種形式的健康醫療服務。

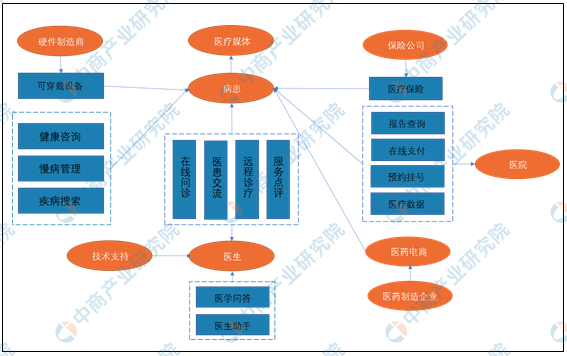

(二)產業鏈

互聯網醫療,覆蓋了以互聯網為載體和技術手段支持的各個細分醫療領域,新技術和商業模式的滲透,使產業鏈價值重新得到分配。從患者角度,在線輕問診、疾病搜索、醫患交流、慢病管理等可以解決很多基礎健康問題。而在線平臺從預約掛號、導診候診到最后報告查詢等各個環節,能有效節省時間,提高看病就醫的效率。

圖4-1:互聯網醫療產業鏈

資料來源:中商產業研究院整理

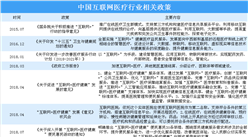

(三)政策環境

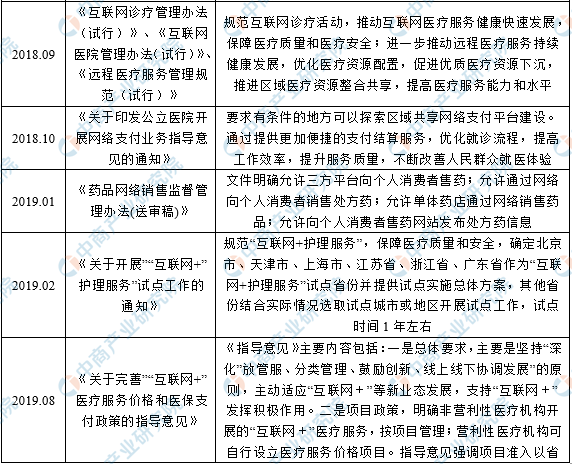

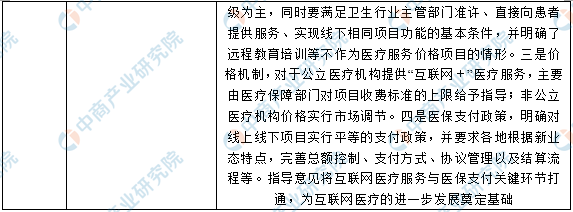

近年來,國家出臺有關互聯網和醫療、健康產業融合發展的政策較為密集。文章對2018年和2019年相關政策整理如下:

表4-1:2018-2019國內互聯網醫療相關政策

資料來源:中商產業研究院整理

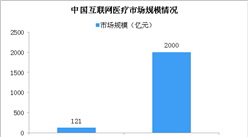

二、市場規模

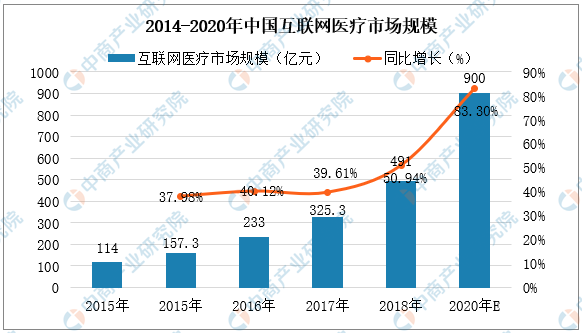

互聯網醫療持續保持快速增長態勢,2020年市場規模有望達到900億元,用戶規模有望接近6000余萬。隨著移動互聯網的普及,用戶規模擴大以及軟硬件等基礎設施的不斷完善,各類創業企業紛紛涌入,互聯網醫療的認知度開始廣泛形成,到了2012年,中國互聯網醫療行業市場規模升至67.1億元。在市場需求的不斷增長與諸多政策的支持下,互聯網醫療行業快速成長,數據和服務進一步完善,細分領域開始出現獨角獸。目前互聯網醫療產業鏈逐步成形,在線掛號及問診企業已從流量爭奪進入到了醫療資源擴張的比拼階段。2018年中國互聯網醫療行業市場規模達到491億元,同比增長51.08%;2020年有望達到900億元,2018-2020年的CAGR為35.39%,保持快速增長態勢。2019年4月我國互聯網醫療用戶規模為4.5千萬,行業滲透率為6.6%,到2020年4月,用戶規模有望上升至5.9千萬,滲透率達到7.9%。

圖4-1:中國互聯網醫療市場規模

數據來源:健康界研究院、中商產業研究院整理

三、發展趨勢

互聯網醫療目前正處于加速發展的階段,主要體現在三方面:

一是醫療IT行業景氣度、市場集中度提升。三級醫院信息化建設以上新產品為主,比如醫院信息集成平臺、臨床醫療大數據平臺等,二級及以下醫院出于診療水平等需求,需要對信息系統進行成熟度完善。醫療信息化行業下游需求旺盛,未來2~3年將是加速建設期。從醫療IT廠商來看,訂單加速成長,2017年衛寧健康、創業軟件等訂單增速40%左右,2018年以來依舊維持40%+的增速。同時,政策驅動醫療信息化建設由點到面推進,中小型企業由于交付能力弱和產品結構單一,將逐漸被市場淘汰,行業資源將向大型企業集中。

二是政策助力,新政頻發驅動行業加速發展。醫院信息系統建設規范、電子病歷規范、新電子病歷評級等針對醫療IT的政策越來越細化和可操作性。互聯網醫療政策已由大政方針演變成《促進“互聯網+醫療健康”發展的意見》,互聯網醫療行業發展將有更清晰的路徑。醫保局將推出更多政策和新型管控方式,配套的信息系統也面臨升級換代和新建。

三是互聯網醫療業務進入加速成長期。主業為“互聯網+醫療服務”的平安好醫生成功上市并獲得較高估值,目前總市值超500億港幣。主業為“互聯網+醫藥”的阿里健康業績爆發式增長,2017年收入增速413.37%,扣非利潤扭虧為盈,今年以來股價翻倍增長。衛寧健康的四朵云業務表現卓越,云醫、云藥和云險經營指標靚麗,今年有望實現盈利。處方外流的推進加速處方共享平臺發展,互聯網醫療迎來百億量級新賽道。

此外,今年2月,國家衛健委發布《關于做好新型冠狀病毒肺炎出院患者跟蹤隨訪工作的通知》,提出要充分運用信息手段開展隨訪,實現臨床診治與健康管理的全閉環。相關醫院也迅速開啟非接觸式診療模式,落實對接全省遠程會診平臺,完善異地診斷環境。在供需雙增的大背景下,互聯網醫療行業步入高速成長期。

更多資料請參考中商產業研究院發布的《2020-2025年中國互聯網醫療行業市場前景及投融資報告》,同時中商產業研究院還提供產業大數據、產業規劃策劃、產業園策劃規劃、產業招商引資等解決方案。 如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2016-2020年中國互聯網醫療行業盈利模式與投資前景研究報告

2016-2020年中國互聯網醫療行業盈利模式與投資前景研究報告

2016-2021年中國互聯網醫療行業盈利模式與投資前景研究報告

2016-2021年中國互聯網醫療行業盈利模式與投資前景研究報告

2019-2023年中國互聯網醫療行業盈利模式與投資前景研究報告

2019-2023年中國互聯網醫療行業盈利模式與投資前景研究報告

2019-2023年中國互聯網醫療行業盈利模式與投資前景研究報告

2019-2023年中國互聯網醫療行業盈利模式與投資前景研究報告