中商情報網訊:4月16日,工信部發布2020年智能網聯汽車標準化工作要點。其中提出,加快推進汽車智能化標準制定。完成駕駛員注意力監控系統、商用車車道保持輔助系統等標準制定;加快汽車全景影像監測系統、汽車夜視系統、智能網聯汽車自動駕駛系統通用技術要求、自動駕駛功能場地測試方法等標準的立項;開展抬頭顯示系統、組合駕駛輔助系統、自動駕駛仿真和實際道路測試方法、自動駕駛人機交互系統等標準預研并申請立項;在牽頭起草自動駕駛測試場景國際標準同時,啟動我國相關標準的制定工作。

自動駕駛是一種融合多種學科和技術的復雜應用,有望成為開啟一個新時代的核心應用場景。在剛剛過去的2019年,自動駕駛行業從風口逐漸下沉,資本投資也漸漸趨于理性,集中在幾家頭部企業中。有調查顯示,受制于技術限制,中國大部分自動駕駛車輛產品還處于L3級,距離L4和L4以上的高級駕駛等級的“量產”還有差距。2020年,在5G和車聯網的幫助下,通過5G+邊緣計算,自動駕駛面臨落地的可能性大大增加。未來伴隨著人工智能、大數據、云計算等技術的綜合應用、汽車智能程度提升、5G網絡逐步普及以及車路協同設備與技術進一步成熟,自動駕駛將逐級走向成熟。

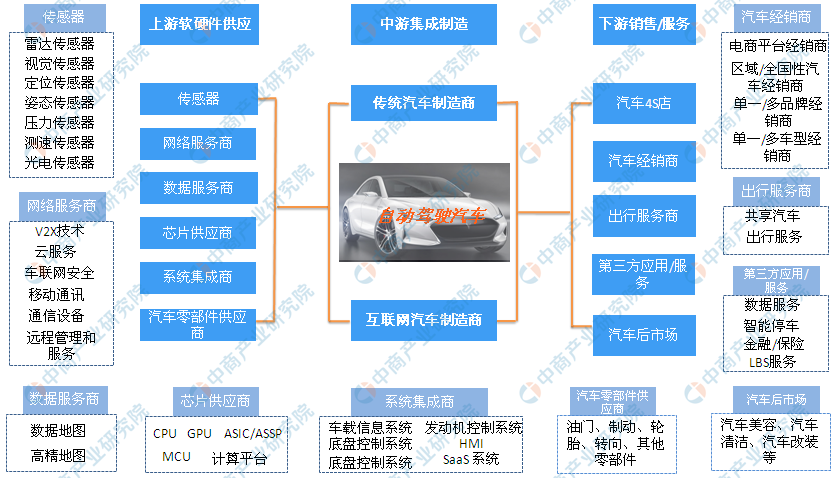

我國自動駕駛汽車行業產業鏈龐大,市場潛力大,中商產業研究院整理出自動駕駛汽車產業鏈全景圖。從圖中可以了解到,除了傳統汽車的零部件、汽車制造、汽車4S店、汽車經銷商、汽車后市場等。未來5G將覆蓋自動駕駛汽車上下游,如上游的傳感器、網絡服務商、數據服務商、芯片供應商等;下游的出行服務、第三方應用和服務等。

來源:中商產業研究院

雖然國內無人駕駛汽車市場仍處于起步階段,但在構建的未來藍圖中已布局到多個適用領域,中國有望成為最大的無人駕駛市場。此前,在中國汽車工程學會發布的“節能與新能源汽車技術路線圖”中就有提到,至2020年,汽車產業規模將達3000萬輛,駕駛輔助/部分自動駕駛車輛的市場占有率將達50%;力求高度或完全自動駕駛汽車在2021年到2025年能夠上市;2026年到2030年,每輛車都應采用無人駕駛或輔助駕駛系統,無人駕駛汽車熱潮襲來。

汽車行業龐大的產業鏈促使國內汽車紛紛布局自動駕駛汽車,據不完全統計,就滬深自動駕駛概念股超50家上市企業。主要分布在長三角與珠三角地帶,其中,浙江和廣東無人駕駛汽車占比最多;浙江自動駕駛汽車概念股中,杭州市占比較多。廣東的自動駕駛汽車概念股中,深圳市同樣占比較大;杭州和深圳成自動駕駛汽車概念股最多的城市。

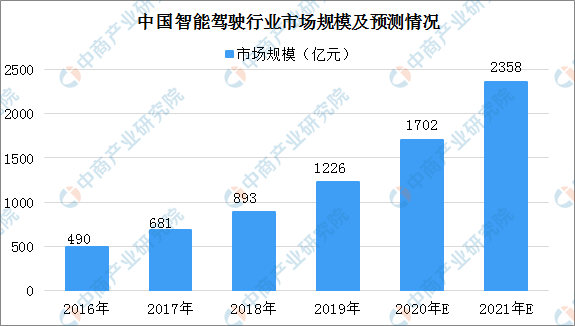

目前,我國正在積極發展智能網聯汽車,無人駕駛技術進一步推動,BAT等企業進入市場、加大投入研發技術,無人駕駛市場正處于快速發展階段。據預測,2020年中國智能駕駛行業市場規模將超1700億元。

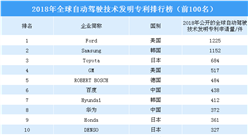

數據來源:中商產業研究院整理

無人駕駛汽車市場展望

(一)推動交通新發展,中國有望成為最大的無人駕駛市場

無人駕駛發展至今,全球已有多家企業審布在2020年前后推出無人駕駛汽車。據預測,自動駕駛汽車的全球市場份額需要花15-20年時間達到25%,帶有公路和交通堵塞自動駕駛功能的汽車將率先上路應用;到2022年,帶有城市自動駕駛模式汽車上路;2025年之后,完全無人駕駛汽車才會大量出現。預測數據顯示,到2035年全球無人駕駛汽車銷量將達2100萬輛。參考2015年全球汽車年銷量突破8000萬臺,中國銷量接近2500萬臺。龐大的汽車銷量和消費者對科技的需求,中國有望成為最大的無人駕駛市場。

自動駕駛汽車安裝傳感器技術的成本下降,促使自動駕駛汽車生產成本下降,加速自動駕駛汽車量產,推動自動駕駛汽車升級。

(二)商業化落地路,低速/限定場景應用有望率先爆發

綜合安全風險、政策風險等因素,無人駕駛技術的商業化會遵循著低速到高速、封閉到開放的路線走。目前的無人駕駛技術不能做到完全載客運營,但在貨運、封閉園區等細分領域,技術需求相對較低,無人駕駛車輛可以逐步代替傳統車輛,率先實現商業化。

(三)5G加快無人駕駛汽車到來,掀起未來交通出行革命

5G技術的快速發展和應用,推動高級自動駕駛汽車的誕生,加快無人駕駛汽車的到來。新能源的關注,未來自動駕駛汽車將配備新能源,與新能源汽車攜手同行。不管是無人駕駛汽車或者是新能源汽車都將是傳統汽車行業的發展趨勢,兩者發展并不沖突,無須取舍。

更多資料請參考中商產業研究院發布的《2020-2025年中國無人駕駛汽車市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業規劃策劃、產業園策劃規劃、產業招商引資等解決方案。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2020年3月中國汽車及汽車底盤進口量為6.3萬輛 同比下降23.2%

2020年3月中國汽車及汽車底盤進口量為6.3萬輛 同比下降23.2%

中商產業研究院:《2020年中國產業綜合體市場前景及投資研究報告》發布

中商產業研究院:《2020年中國產業綜合體市場前景及投資研究報告》發布

中商產業研究院:《2020年中國醫療廢物處理行業市場前景及投資研究報告》發布

中商產業研究院:《2020年中國醫療廢物處理行業市場前景及投資研究報告》發布

2020年一季度中國進出口貿易總值TOP20國家(地區)排行榜

蘋果發布新款iPhone SE 2020年中國智能手機市場十大趨勢預測(圖)

2020年1-3月中國食用植物油進口量及金額增長情況分析

2019年中國進出口總額30強城市排行榜

2020年3月中國大豆進口量為427.8萬噸 同比下降13%

2020年3月中國鮮、干水果及堅果進口量同比下降13%

疫情防控需求加速醫療機器人發展 2020年我國醫療機器人產業鏈全景圖分析

2020年一季度中國進出口貿易總值TOP20國家(地區)排行榜

蘋果發布新款iPhone SE 2020年中國智能手機市場十大趨勢預測(圖)

2020年1-3月中國食用植物油進口量及金額增長情況分析

2019年中國進出口總額30強城市排行榜

2020年3月中國大豆進口量為427.8萬噸 同比下降13%

2020年3月中國鮮、干水果及堅果進口量同比下降13%

疫情防控需求加速醫療機器人發展 2020年我國醫療機器人產業鏈全景圖分析