(2)中游

按照用途和表現形式,工業軟件一般分為研發設計類軟件、生產控制類軟件、信息管理類軟件和嵌入式工業軟件四類,每類工業軟件都具體代表性產品。近年來,我國積極推動工業技術軟件化,取得了許多的成效。

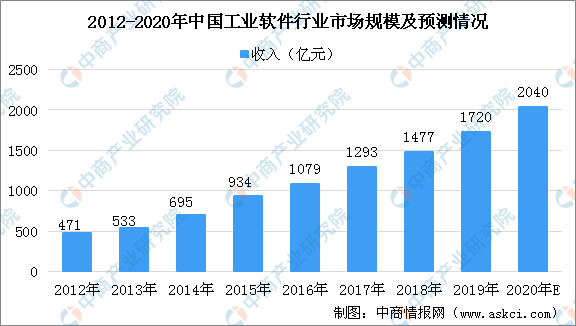

中國工業軟件發展較晚,與世界其他先發國家相比,發展水平有一定差距。但在全球智能制造大趨勢的背景下,中國積極發展工業軟件,取得了良好的發展勢頭,市場規模維持較高速的增長。2016年開始,我國工業軟件市場規模增速有所放緩,但仍穩步增長。2019年,我國工業軟件市場規模達1720億元,增速為16.45%,按照當前趨勢,預計2020年中國工業軟件市場規模將突破2000億元。

來源:中商產業研究院

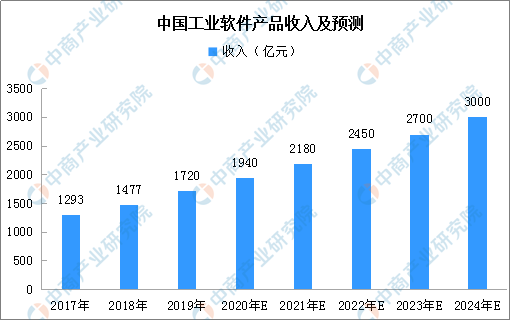

2019年,中國工業軟件產品實現收入1720億元,增長14.6%,為支撐工業領域的自主可控發展發揮重要作用。中國正在從制造大國轉變為制造強國,預測未來幾年時間內,工業軟件產品收入將保持10%-15%的增長速度,到2024年,中國工業軟件產品收入將達到3000億元。

來源:中商產業研究院

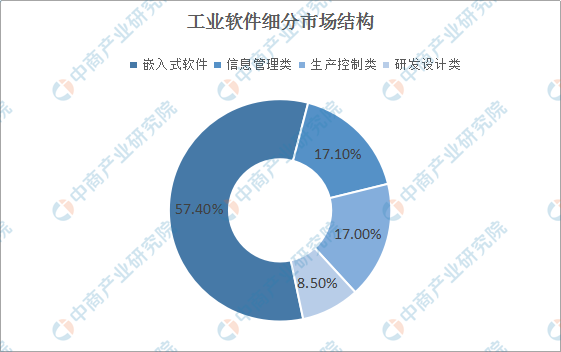

在工業軟件細分市場方面,通過對比2018年各細分市場的銷售額發現,嵌入式軟件銷售額最高,達到963億元,占比超過57.4%,然后依次為信息管理類、生產控制類、研發設計類。嵌入式軟件銷售額如此之高,主要受益于工業企業對工業智能終端、工業傳感器、工業自動化裝備等的巨大需求。

來源:中商產業研究院

從工業軟件行業市場競爭格局來看,在外國市場,工業軟件行業已形成巨頭壟斷的局面,如研發設計類軟件領域由達索、西門子、歐特克等巨頭占據著技術和市場優勢;在生產控制軟件領域,西門子保持行業龍頭地位;信息管理類軟件領域SAP、Oracle占據主導地位。

在國內市場,外資巨頭依靠技術優勢和先發優勢占據了較大的市場份額。然而,由于中國本土企業具備天生的地緣優勢及成本優勢,在部分領域已通過高性價比及優質服務站穩腳跟,并通過加大研發和產品開發進入新的發展階段。以運營管理類軟件公司用友網絡、金蝶軟件為例,其在現有業務的基礎上堅定的發展云計算業務,孕育出彎道超車的可能性。具體到研發設計類軟件領域,中望軟件及CAD領域其他競爭對手也在加大研發投入,以期在充分競爭的市場中逐步實現對外國廠商的追趕及超越。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

盤點2020年政府工作報告養老重點內容 解析老年人口發展現狀及消費潛力

盤點2020年政府工作報告養老重點內容 解析老年人口發展現狀及消費潛力

2020年1-4月中國啤酒進口量為15996萬升 同比下降28.2%

2020年1-4月中國啤酒進口量為15996萬升 同比下降28.2%

2020年1-4月中國小麥進口量為163萬噸 同比增長30.7%

2020年1-4月中國小麥進口量為163萬噸 同比增長30.7%

2020年一季度全球半導體廠商排行榜TOP10

“六保”之保產業鏈供應鏈穩定:2020年口罩市場分析及預測(附圖表)

2020年1-4月中國液晶電視機出口量為2596萬臺 同比下降11.1%

2020年中國服裝產業集群市場規模及集群布局分析(附圖表)

三七互娛與華為共拓云游戲行業市場 2020年云游戲產業發展前景分析(圖)

網紅經濟發展潛力大 預計2020年市場規模將達3400億(附產業鏈及變現模式)

2020年1-4月中國糧食出口量及金額增長情況分析

2020年一季度全球半導體廠商排行榜TOP10

“六保”之保產業鏈供應鏈穩定:2020年口罩市場分析及預測(附圖表)

2020年1-4月中國液晶電視機出口量為2596萬臺 同比下降11.1%

2020年中國服裝產業集群市場規模及集群布局分析(附圖表)

三七互娛與華為共拓云游戲行業市場 2020年云游戲產業發展前景分析(圖)

網紅經濟發展潛力大 預計2020年市場規模將達3400億(附產業鏈及變現模式)

2020年1-4月中國糧食出口量及金額增長情況分析