二、智慧城市產業鏈——感知終端層

智慧城市感知終端層主要通過深層感知全方位地獲取城市系統數據,這一層面主要涉及智能攝像頭、智能傳感器、智能手機、可穿戴設備以及智能基建等。

(一)傳感器

傳感器是一種檢測裝置,能感受到被測量的信息,并將檢測感受到的信息,按一定規律轉換成為電信號或其他所需形式的信息輸出,以滿足信息的傳輸、處理、計量、存儲等要求。傳感器在工業4.0時代扮演著十分重要的角色。傳感器是物聯網技術的最底層和最前沿,對物聯網產業發展有著十分重要的意義。隨著物聯網信息處理和應用服務等產業的發展,物聯網行業市場規模迅速擴大。據數據顯示,“十二五”期間物聯網市場年復合增長率達到25%。按照年復合增長率24%來計算,預計到2020年,中國物聯網的整體規模將達2.2萬億元。

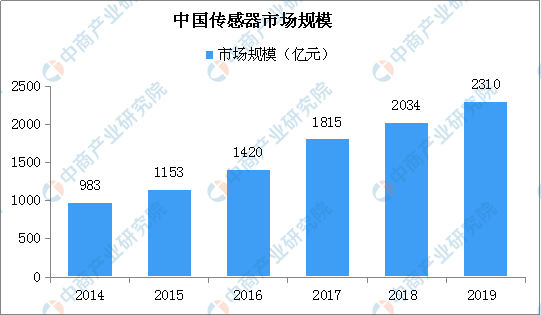

物聯網產業快速發展,市場前景廣闊。在此背景下,傳感器市場的也得到進一步增長。據數據顯示,2017年我國傳感器市場規模為1815億元,在2018年突破2000億元。到了2019年,傳感器擴大應用范圍,市場規模進一步擴大,初步測算規模達2310億元。

數據來源:中商產業研究院整理

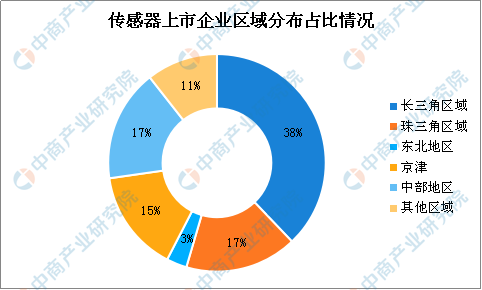

傳感器市場前景廣闊,國內企業紛紛布局其中。目前,我國傳感器上市企業多達66家,主要集中在長三角區域。此外,珠三角區域、京津地區、中部地區分布相當。據統計,長三角區域傳感器上市企業占比達38%,有企業25家;珠三角區域占比17%,有企業11家;中部地區同樣占比17%,有企業11家;京津地區占比15%,有企業10家;東北地區占比3%,有企業2家。

數據來源:中商產業研究院整理

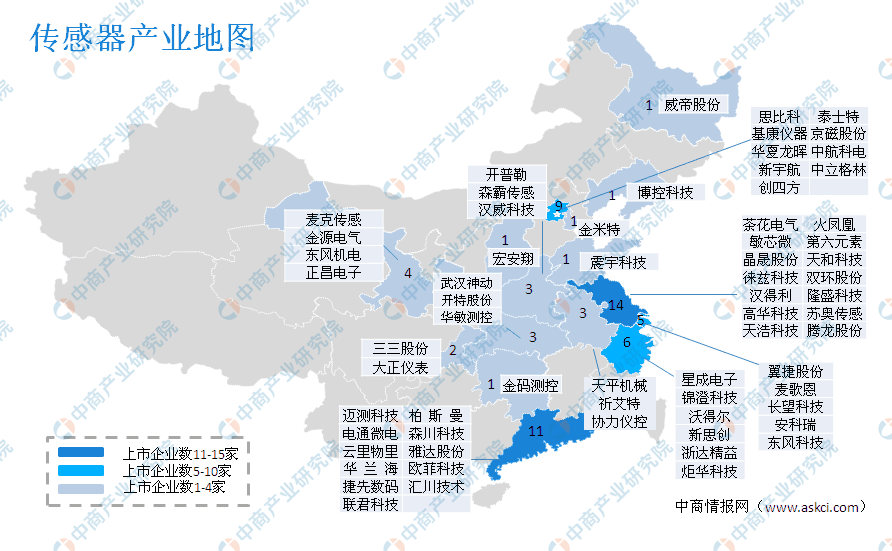

具體來看,長三角區域傳感器上市企業主要分布于江蘇、浙江、上海等地,;珠三角區域即分布于廣東省;中部地區主要分布于山西、河南、安徽、湖北等地。傳感器上市企業地圖如下:

數據來源:中商產業研究院整理

(二)智能手機

數據顯示,2019年中國智能手機市場出貨量為3.69億臺,而2018年我國智能手機出貨量為3.96億臺,同比減少約2700萬臺。對于部分消費者來說4G手機即可滿足日常需要,在一定時間內,5G手機市場不會迎來明顯增長。同時,國內智能手機市場也受市場飽和等因素,將維持低位運行。

數據來源:中商產業研究院整理

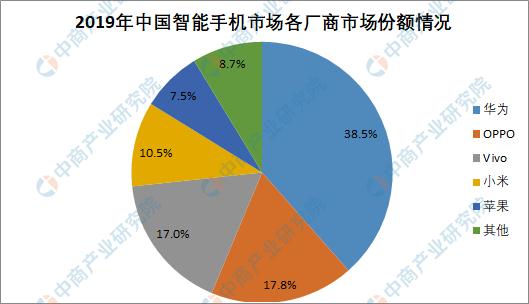

從國內市場份額來看,華為在2019年智能手機出貨量市場份額從2018年26.5%攀升至38.5%,領先第二名的OPPO一倍多。除了華為,國內智能手機市場第2到第5名分別是OPPO、vivo、小米、蘋果。五大智能手機廠商占據了91.3%的市場份額,其它智能手機品牌市場份額被極度壓縮。

目前三星、華為已經發布過5G手機,而蘋果還處于沉淀中,相關蘋果5G手機的消息一直沒有一個確定性。待到5G手機市場爆發時,市場份額占比靠前的手機廠商仍將成為5G手機市場中的主流品牌,但排名或將發生變化。

數據來源:Canalys、中商產業研究院整理

進入2020年,5G技術加快落地應用,5G智能手機迎來發展風口。實際上,從2019年就有部分5G手機機型進入市場。隨著5G手機的入場,智能手機市場格局將發生變化。據預測,2021年5G手機市場爆發,2025年全國智能手機出貨量或將達到2016年水平。預計在2020年-2023年,智能手機市場將迎來5G換機潮。

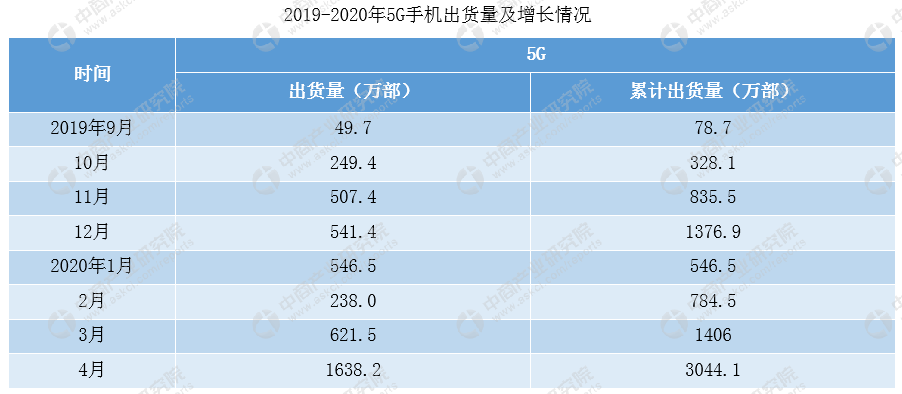

數據顯示,2020年4月,國內市場5G手機出貨量1638.2萬部,占同期手機出貨量的39.3%;上市新機型22款,占同期手機上市新機型數量的45.8%。1-4月,國內市場5G手機累計出貨量3044.1萬部、上市新機型累計65款,占比分別為33.6%和47.4%。

數據來源:信通院、中商產業研究院整理

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2020年1-4月遼寧省汽車產量同比下降35.74%

2020年1-4月遼寧省汽車產量同比下降35.74%

2020年1-4月遼寧省彩色電視機產量為4.25萬臺 同比下降77.06%

2020年1-4月遼寧省彩色電視機產量為4.25萬臺 同比下降77.06%

2020年4月遼寧省發電量及增長情況分析

2020年4月遼寧省發電量及增長情況分析

疫情下直播助推企業發展 2020年企業直播行業發展現狀及未來發展趨勢預測

2020年一季度全國各省市生豬存欄排行榜

全國首家螺螄粉產業學院揭牌 螺螄粉行業前景如何?(圖)

中國區塊鏈產業發展前瞻:區塊鏈有望納入國家“十四五規劃”(圖)

2020年1-4月內蒙古發動機產量為2.1萬千瓦 同比增長46.85%

2020年4月山西省手機產量為100.18萬臺 同比下降10.78%

2020年1-4月山西省銅材產量為0.65萬噸 同比增長12.07%

疫情下直播助推企業發展 2020年企業直播行業發展現狀及未來發展趨勢預測

2020年一季度全國各省市生豬存欄排行榜

全國首家螺螄粉產業學院揭牌 螺螄粉行業前景如何?(圖)

中國區塊鏈產業發展前瞻:區塊鏈有望納入國家“十四五規劃”(圖)

2020年1-4月內蒙古發動機產量為2.1萬千瓦 同比增長46.85%

2020年4月山西省手機產量為100.18萬臺 同比下降10.78%

2020年1-4月山西省銅材產量為0.65萬噸 同比增長12.07%