中商情報網訊:人工智能芯片是人工智能發展的基石;是驅動智能產品的大腦;是數據、算法、算力在各類場景應用落地的基礎依托。“無芯片不AI”的觀念已經深入人心,成為業界共識。隨著人工智能產業的持續高速發展,AI在智能安防、無人駕駛、智能手機、智慧零售零售、智能機器人等幾大行業不斷落地,工信部提前發放5G商用牌照,人工智能和5G將引爆下一輪智能化熱潮。

近年來,傳統芯片廠商、科技巨頭、應用層廠商及初創企業紛紛開始涉足其中,不僅力求加快芯片國產化進程,也試圖搶占市場主動。同時,對于國內廠商來說,在芯片產業鏈,甚至整個AI行業格局未定的態勢下,一旦通過AI芯片實現“彎道超車”,殺出重圍,將有機會成為行業領軍者,其誘惑可謂巨大。

人工智能芯片產業鏈

從人工智能(AI)芯片產業鏈來看:AI芯片產業鏈主要分為AI設計-制造/封測-系統集成及應用,具體如下圖所示:

人工智能芯片產業鏈全景圖

資料來源:中商產業研究院整理

注:以上信息僅供參考,如有遺漏與不足,歡迎指正!

1.產業鏈上游

(1)芯片設計

AI芯片產業鏈上游主要是芯片設計,按照商業模式,可再細分成三種:IP設計、芯片設計代工和芯片設計,大部分公司是IC設計公司。

IP設計:IP設計相對于芯片設計是在更頂層的產業鏈位置,以IP核授權收費為主。傳統的IP核授權企業是以安謀(arm)為代表,新創的AI芯片企業雖然也會設計出新型IP核,但因授權模式不易以規模效應創造可觀收入,新創企業一般不以此作為主要盈利模式。另外還有提供自動化設計(EDAtool)和芯片設計驗證工具的cadence和Synopsys,也在積極部署人工智能專用芯片領域

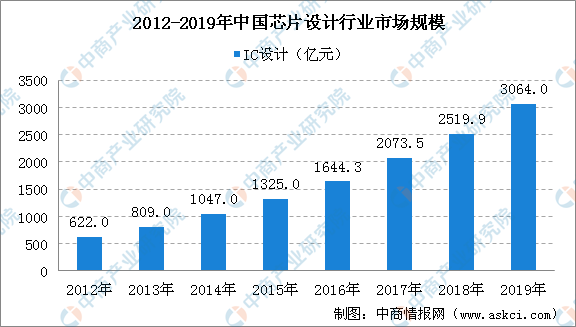

芯片設計:大部分的人工智能新創企業是以芯片設計為主,但在這個領域中存在傳統強敵,比如:英偉達、英特爾、塞靈思(Xilinx)和恩智浦,因此目前少數AI芯片設計企業會進入傳統芯片企業的產品領域,例如寒武紀與英偉達競爭服務器芯片市場,地平線與英偉達及恩智浦競爭自動駕駛芯片市場,其余多為在物聯網場景上布局,如提供語音辨識芯片的云知聲,提供人臉辨識芯片的中星微,或者是提供邊緣智能視覺計算芯片的酷芯微電子。近年來,芯片設計行業市場規模不斷擴大。據中國半導體行業協會數據顯示:2012-2019年,我國芯片設計業銷售規模由622億元增長至3064億元,年均復合增長率高達25.59%。2019年度我國第一次芯片設計業跨過3000億元關口,同比增長21.6%。

數據來源:CSIA、中商產業研究院整理

資料來源:中商產業研究院整理

注:以上信息僅供參考,如有遺漏與不足,歡迎指正!

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

“新基建”人才缺口巨大 2020年全國多省市紛紛啟動“新基建”投資計劃(表)

“新基建”人才缺口巨大 2020年全國多省市紛紛啟動“新基建”投資計劃(表)

2020年5月中國集成電路出口量為206.6億個 同比增長23.5%

2020年5月中國集成電路出口量為206.6億個 同比增長23.5%

2020年1-5月中國成品油出口量及金額增長情況分析

2020年1-5月中國成品油出口量及金額增長情況分析

2020年5月中國中藥材及中式成藥出口量同比增長5.6%

5G牌照發放一周年 2020年5G市場投資機會及發展前景深度分析(附圖表)

首部全國性“直播帶貨”標準正制定 2020年電商直播行業發展前景分析

搶抓“新基建”新機遇 2020年新基建七大領域投資機會分析(附產業鏈圖)

全國兩會上人大代表為紡織服裝產業發展獻策 “十四五”時期紡織服裝產業將如何發展?

2020年1-4月浙江省機制紙及紙板產量為415.86萬噸 同比下降24.22%

2020年1-4月浙江省飲料產量同比下降7.08%

2020年5月中國中藥材及中式成藥出口量同比增長5.6%

5G牌照發放一周年 2020年5G市場投資機會及發展前景深度分析(附圖表)

首部全國性“直播帶貨”標準正制定 2020年電商直播行業發展前景分析

搶抓“新基建”新機遇 2020年新基建七大領域投資機會分析(附產業鏈圖)

全國兩會上人大代表為紡織服裝產業發展獻策 “十四五”時期紡織服裝產業將如何發展?

2020年1-4月浙江省機制紙及紙板產量為415.86萬噸 同比下降24.22%

2020年1-4月浙江省飲料產量同比下降7.08%