隨著全球基因測序行業市場規模的不斷擴大,基因測序相關技術的持續革新和應用領域的深入發展,行業競爭格局也在不斷演化。基因測序的產業鏈上游為測序儀器、設備和試劑供應商,中游為基因測序服務提供商,下游為使用者,包括醫療機構、科研機構、制藥公司。

基因測序服務提供商根據客戶類別的不同,主要分為兩大類,一是面向基礎研究的基因測序服務提供商;二是面向終端用戶的臨床、醫療類的基因檢測服務提供商,服務內容以無創產前基因檢測為主,還包括藥物靶向治療檢測、遺傳缺陷基因檢測、腫瘤基因檢測、病原微生物檢測、疾病風險評估等。第一類服務提供商包括國內的諾禾致源、百邁克以及韓國的Macrogen等,第二類服務提供商包括貝瑞基因、博奧生物、燃石醫學等。華大基因、安諾優達等公司則兩種服務均有所涉及。

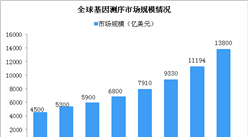

資料來源:中商產業研究院整理

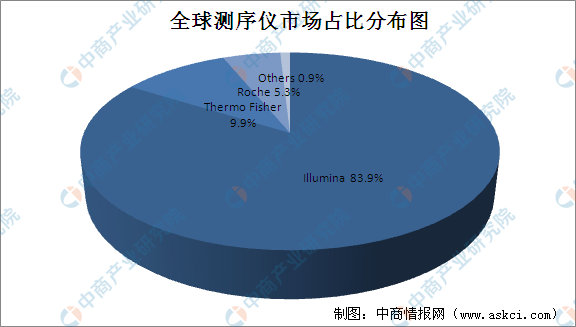

據悉,目前全球共有基因測序設備不足8000臺,分布在60多個國家中,其中Illumina公司的HiSeq 2000、Genome Analyser 2x、MiSeq和NextSeq等測序平臺占比為83.9%;Thermo Fisher公司的SOLiD、Ion Torrent和Ion Proton等測序平臺占比為9.9%;Roche公司的454平臺占比為5.3%。Illumina和Thermo Fisher設備占比超過90%,上游基因測序設備制造已形成壟斷。中游應用企業必須購買儀器運行所需的耗材和試劑,基本上不具有議價能力。

數據來源:中商產業研究院整理

更多資料請參考中商產業研究院發布的《2020-2025年中國基因測序行業前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業規劃策劃、產業園策劃規劃、產業招商引資等解決方案。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2019年廣東城鎮非私營單位分行業就業人員年平均工資排行榜

2019年廣東城鎮非私營單位分行業就業人員年平均工資排行榜

2020年1-4月江西省十種有色金屬產量為59.39萬噸 同比增長2.77%

2020年1-4月江西省十種有色金屬產量為59.39萬噸 同比增長2.77%

2019年廣東城鎮私營單位分行業就業人員年平均工資排行榜

2019年廣東城鎮私營單位分行業就業人員年平均工資排行榜

2020年1-4月江西省鋼材產量為881.97萬噸 同比增長5.19%

2020年1-4月江西省化學纖維產量為28.8萬噸 同比增長37.01%

2020年中國OLED產業鏈全景圖譜投資解讀(附供應商及上市企業名錄)

2020南京市新材料產業招商投資地圖分析(圖)

2020年中國生活垃圾處理上下游產業鏈全景圖:再生資源回收利用行業市場潛力大(圖)

2020年中國紡織服裝行業品牌價值排行榜

2020年1-4月福建省合成洗滌劑產量同比下降11.47%

2020年1-4月江西省鋼材產量為881.97萬噸 同比增長5.19%

2020年1-4月江西省化學纖維產量為28.8萬噸 同比增長37.01%

2020年中國OLED產業鏈全景圖譜投資解讀(附供應商及上市企業名錄)

2020南京市新材料產業招商投資地圖分析(圖)

2020年中國生活垃圾處理上下游產業鏈全景圖:再生資源回收利用行業市場潛力大(圖)

2020年中國紡織服裝行業品牌價值排行榜

2020年1-4月福建省合成洗滌劑產量同比下降11.47%