(四)狂犬免疫球蛋白

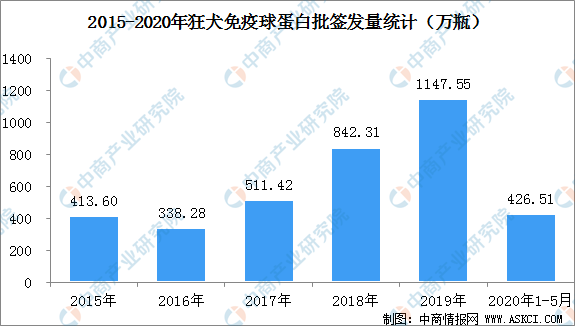

狂犬免疫球蛋白主要用于狂犬病三級暴露時的被動免疫與治療,與狂犬病疫苗聯合使用。過去10年中狂免的批簽發量也有顯著增長。2010年時全國批簽發量約242萬瓶(200IU),2019年時已增加至1000萬瓶以上。2020年1-5月狂犬病人免疫球蛋白批簽發量達到426.51萬瓶。

數據來源:中檢院及各地方所、國元證券、中商產業研究院整理

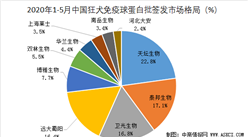

在市場格局方面,狂犬免疫球蛋白市場份額較分散,比較大的供應商包括上海萊士、遠大蜀陽、泰邦生物、華蘭生物、雙林生物、天壇生物和衛光生物。其中1-5月天壇生物批簽發量占總批簽發量的22.8%;泰邦生物市場份額排名第二,占比17.1%;衛光生物和遠大蜀陽分別占比16.8%和16.4%。

數據來源:中檢院及各地方所、川財證券、中商產業研究院整理

(五)凝血因子

國內的凝血因子主要是凝血因子Ⅷ、纖維蛋白原和人凝血酶原復合物三大類。凝血因子用于治療血友病時有兩個使用目的:(1)緊急治療和(2)常規預防。由于供給不足及支付能力因素,目前我國凝血因子使用還集中在緊急治療領域,其預防用途存在巨大開發空間。

數據顯示,2020年1-5月,國內凝血酶復原合物(PGG)批簽發量為61.54萬瓶,人凝血因子VIII批簽發量為83.3萬瓶,人纖維蛋白原為48.65萬瓶。

數據來源:中檢院及各地方所、國元證券、中商產業研究院整理

凝血酶原復合物(Thrombogen)由健康人新鮮血漿分離提取,為含凝血因子Ⅱ、Ⅶ、Ⅸ、Ⅹ及少量其他血漿蛋白的混合制劑。臨床上主要用于治療先天性和獲得性凝血因子Ⅱ、Ⅶ、Ⅸ、Ⅹ缺乏癥(單獨或聯合缺乏)、維生素K缺乏癥等。國內共有7家企業獲得了凝血酶原復合物的批文,但由于近年來價格變化不大,實際生產者寥寥無幾,其中泰邦生物和華蘭生物為主要供應商。2017年-2019年,批簽發規模略有下滑,但總體處于一個比較穩定的水平。

纖維蛋白原是由肝細胞合成和分泌的一種糖蛋白,是血漿中含量最高的凝血因子,缺乏纖維蛋白原會導致凝血障礙。人血纖維蛋白原在臨床上主要用于先天性或獲得性纖維蛋白原減少(缺乏)癥。2019年全年批簽發量為85.08萬瓶,2020年1-5月批簽發量達48.65萬瓶。

目前,國內僅有華蘭生物、泰邦生物、上海萊士、綠十字(中國)、天壇生物、中國醫藥等幾家廠商可以生產該類產品。2019年,華蘭生物、泰邦生物、上海萊士、綠十字中國四家廠商占據了中國凝血因子Ⅷ產品的全部市場。中國凝血因子Ⅷ批簽發量在波動中保持增長趨勢,2016年批簽發量突破100萬瓶,2018-2019年批簽發量均在160萬瓶以上。

數據來源:中檢院及各地方所、平安證券、中商產業研究院整理

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

疫情下生物醫藥產業迎來重大發展機遇 2020年生物醫藥產業鏈投資深度剖析

疫情下生物醫藥產業迎來重大發展機遇 2020年生物醫藥產業鏈投資深度剖析

2019年廣東城鎮非私營單位分區域就業人員年平均工資排行榜

2019年廣東城鎮非私營單位分區域就業人員年平均工資排行榜

2020年1-4月山東省銅材產量為12.97萬噸 同比增長6.31%

2020年1-4月山東省銅材產量為12.97萬噸 同比增長6.31%

2020年4月山東省合成洗滌劑產量及增長情況分析

2019年廣東城鎮私營單位分區域就業人員年平均工資排行榜

2020年1-4月山東省紗產量為94.33萬噸 同比下降20.71%

“新基建”重磅!一圖讓你看懂北京“新基建”方案核心內容(圖)

2020年1-5月全國快遞物流市場分析:快遞量264.1億件 同比增長18.4%(附圖表)

國內首款L4級5G自動駕駛汽車量產 2020年自動駕駛汽車市場前景分析(附產業鏈)

2019年廣東城鎮非私營單位分行業就業人員年平均工資排行榜

2020年4月山東省合成洗滌劑產量及增長情況分析

2019年廣東城鎮私營單位分區域就業人員年平均工資排行榜

2020年1-4月山東省紗產量為94.33萬噸 同比下降20.71%

“新基建”重磅!一圖讓你看懂北京“新基建”方案核心內容(圖)

2020年1-5月全國快遞物流市場分析:快遞量264.1億件 同比增長18.4%(附圖表)

國內首款L4級5G自動駕駛汽車量產 2020年自動駕駛汽車市場前景分析(附產業鏈)

2019年廣東城鎮非私營單位分行業就業人員年平均工資排行榜