中商情報網訊:目前,我國區塊鏈的應用已延伸到數字金融、智能制造、互聯網、數字資產交易等多個領域。我國應搶占創新發展制高點,加強頂層設計,盡快將區塊鏈產業納入我國新一輪經濟社會發展規劃,將區塊鏈技術作為推動我國政府治理體系和治理能力現代化的重要載體。盡快啟動區塊鏈產業“十四五”專項規劃的頂層設計,加快規劃建設若干國家級區塊鏈產業園區,盡快形成產業園區集群和優勢。2020年4月21日,國家發改委首次明確“新基建”范圍,區塊鏈被正式納入其中。

根據中國信通院《區塊鏈白皮書(2019)》中的定義:區塊鏈(Blockchain)是一種由多方共同維護,使用密碼學保證傳輸和訪問安全,能夠實現數據一致存儲、難以篡改、防止抵賴的記賬技術。

當前,以人工智能、量子信息、移動通信、物聯網、區塊鏈為代表的新一代信息技術加速突破。有人把區塊鏈技術看作是繼蒸汽機、電力、互聯網之后的下一代顛覆性核心技術,認為互聯網改變的是人類社會的信息傳播方式,而區塊鏈技術改變的將是人類社會的價值傳遞方式。目前全球主要國家都在加快布局區塊鏈技術發展。習近平總書記在中央政治局第十八次集體學習時強調,把區塊鏈作為核心技術自主創新重要突破口,加快推動區塊鏈技術和產業創新發展。

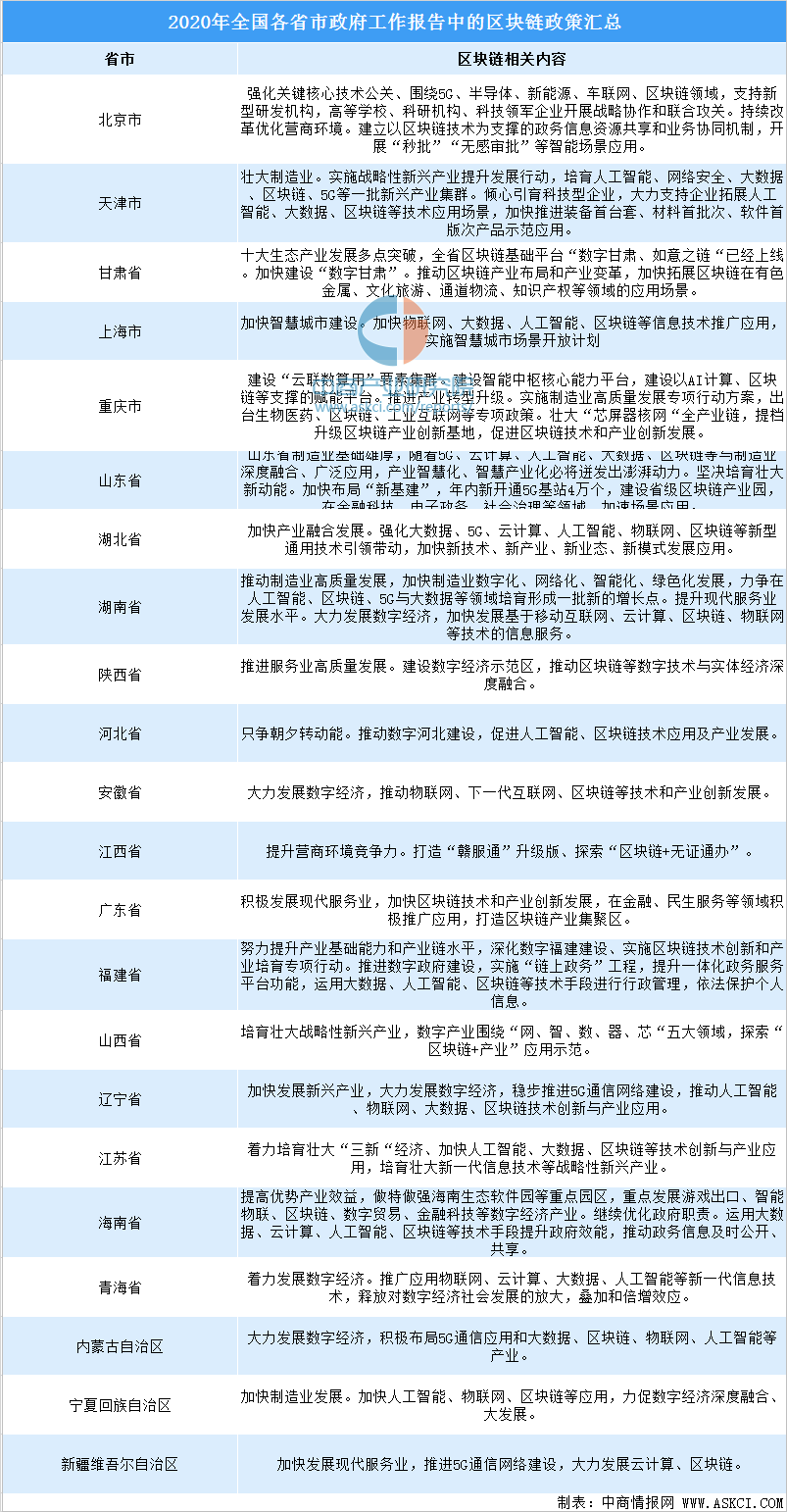

據不完全統計,截至目前,全國已有22個省(自治區、直轄市)將區塊鏈寫入2020年政府工作報告。

資料來源:公開資料、中商產業研究院整理

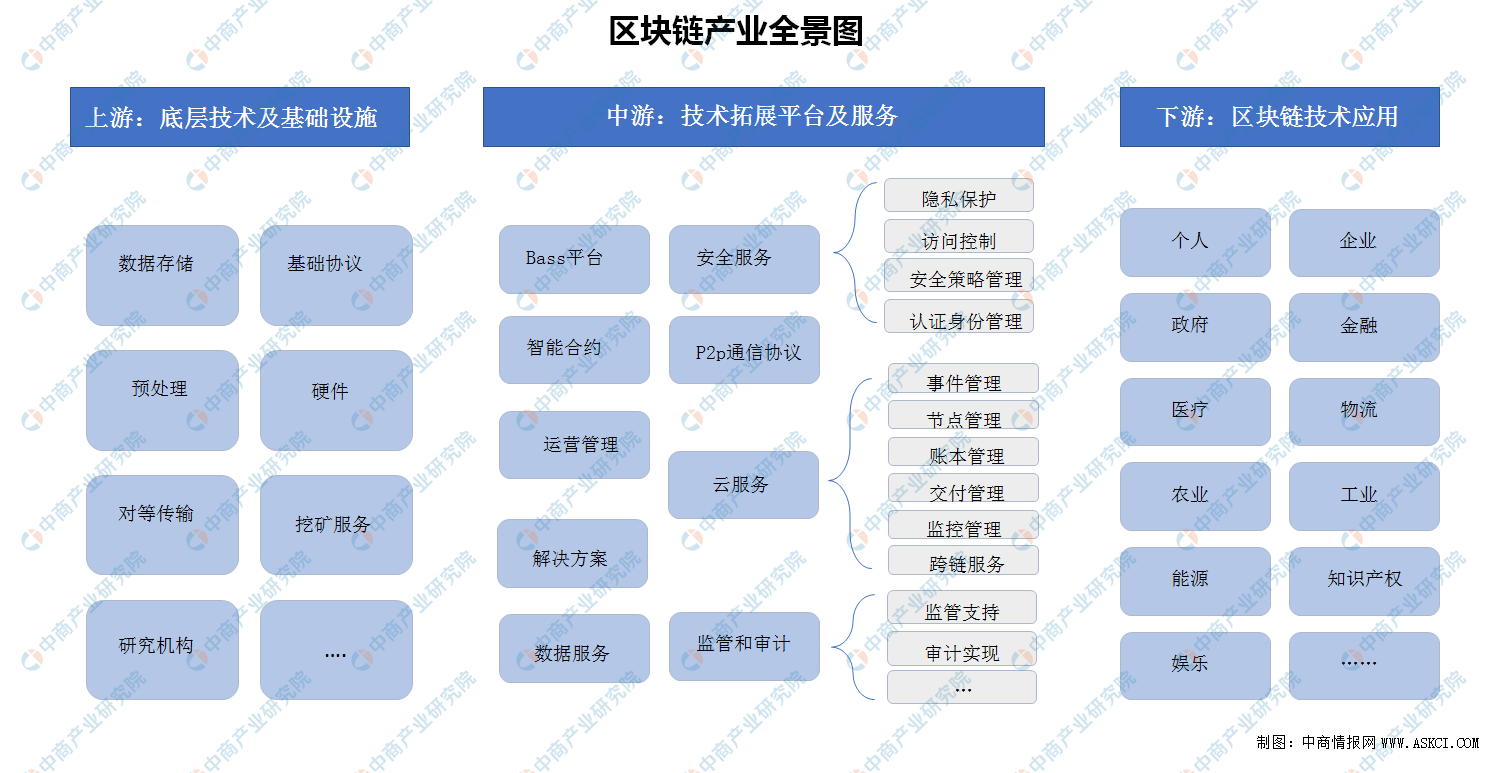

區塊鏈產業鏈全景圖企業布局分析

從產業鏈來看,目前,中國區塊鏈產業的產業鏈條不斷完善,資本注入升溫。上游包括底層技術及基礎設施,中游主要是技術拓展平臺及服務;下游以區塊鏈應用為主。

資料來源:中商產業研究院整理

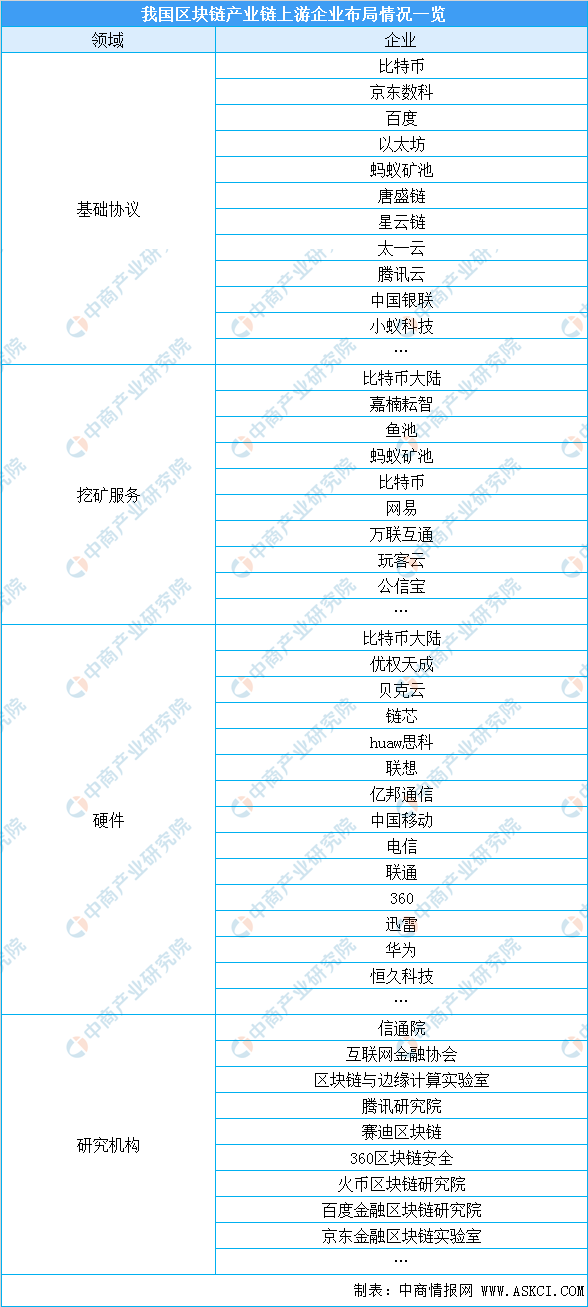

一、區塊鏈產業鏈上游分析

區塊鏈產業鏈上游是底層技術及基礎設施。主要包括基礦機、芯片等硬件企業,以及基礎協議、底層基礎平臺等企業和研究機構及高校。其中上游底層技術包括核心基礎組件、協議和算法。以比特幣、萊特幣、以太坊為代表,搭建了基于區塊鏈技術的分布式算法、數字秘鑰、數據存儲、P2P網絡協議、共識機制等網絡環境、交易規則及礦工加入網絡節點的獎勵機制,代表性企業有小蟻、量子鏈、萬象區塊鏈等。其中,區塊鏈的核心技術之一共識機制,即保障系統滿足不同程度的一致性,對某個提案達成一致意見。

資料來源:中商產業研究院整理

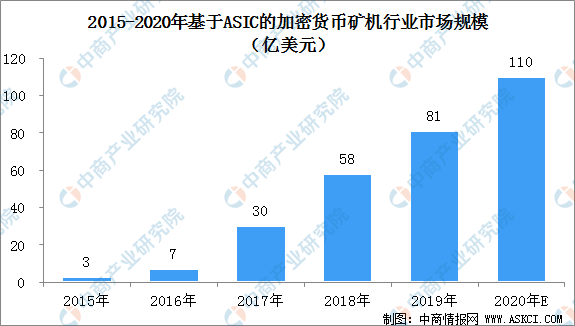

產業鏈上游基礎設施則主要是礦機。近年來,加密數字貨幣礦機的銷售額逐步攀升,到2020年全球基于ASIC的加密貨幣礦機市場規模(按收益計)有望突破100億美元,預計2022年將增加至171億美元,年復合增長率為41.3%。

數據來源:conmarketmap、華辰資本、中商產業研究院整理

二、區塊鏈產業鏈中游分析

產業鏈中游包括智能合約、BaaS平臺、信息安全、數據服務、解決方案等方面。通用應用和技術擴展層主要是利用區塊鏈的分布式技術、密碼學技術、共識算法技術、智能合約技術等,為區塊鏈產品提供更加明確的研究方向。主要是面向開發者提供基于區塊鏈技術的應用,是在底層技術的基礎上提供智能合約、信息安全、數據服務等產品化服務,提高開發者在平臺層開發應用的便捷性和可拓展性。

資料來源:中商產業研究院整理

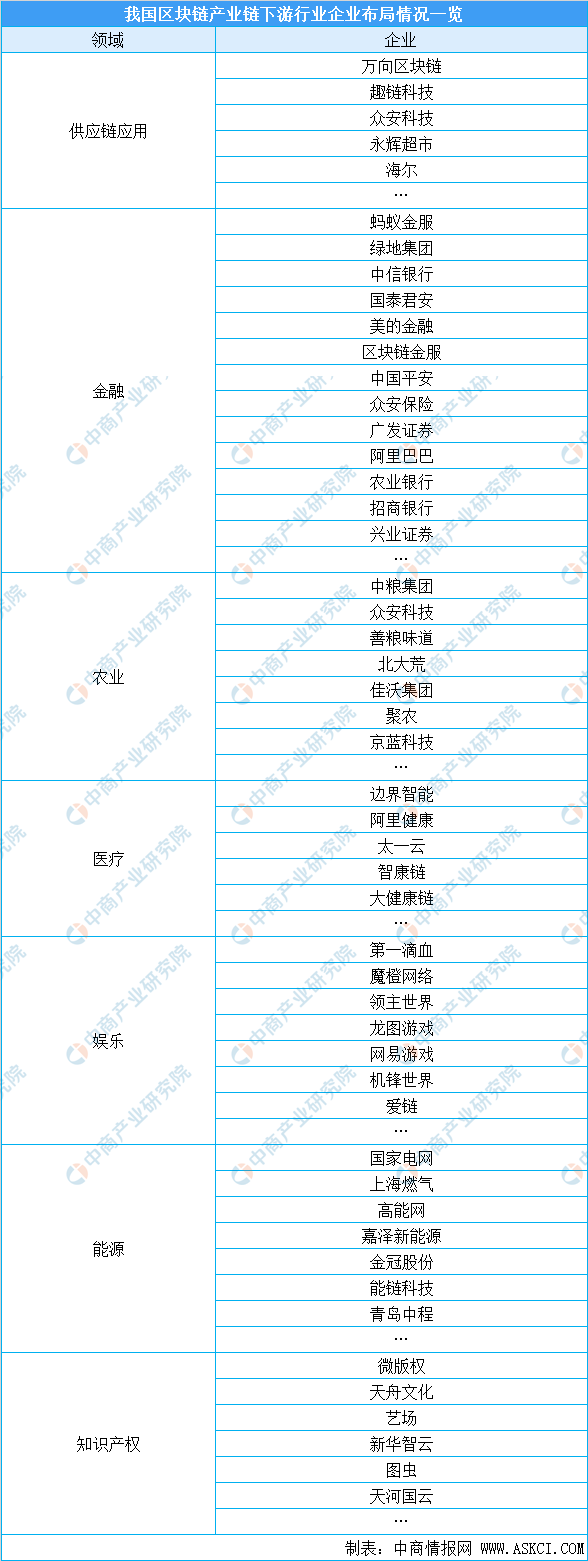

三、區塊鏈產業鏈下游分析

區塊鏈垂直行業應用層是為了實現在信息全球化和數字經濟盛行發展的時代,以互聯網技術為基礎的跨境支付、供應鏈金融、存證、溯源、版權保護等場景的實現,改變傳統商業模式,實現新時代下的實體經濟賦能。產業鏈下游表現為核心應用組件,包括智能合約、可編程資產、激勵機制、成員管理等。服務對象分為2大類:B端服務對象:該應用仍處于起步階段,主要有區塊鏈+(金融、供應鏈管理、版權保護、教育等)。C端服務對象,我國區塊鏈技術應用在這方面率先落地,主要有區塊鏈+(共享經濟、泛娛樂)。

區塊鏈的應用及其探索經歷了3個階段,從加密數字貨幣領域逐漸擴展的社會的諸多領域,可以應用的場景也逐漸豐富起來,尤其是在金融行業的應用,正在逐漸走向成熟,其他領域的應用場景也在探索起步過程中,可以預見區塊鏈未來對社會的各個領域的影響是深遠的。

資料來源:中商產業研究院整理

區塊鏈企業統計及百強榜單

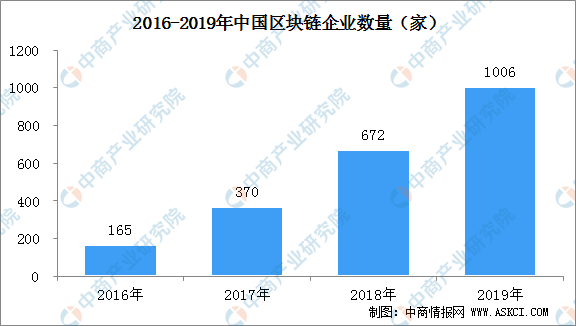

數據顯示,截止到2019年12月,我國提供區塊鏈專業技術支持、產品、解決方案等服務,且有投入或產出的區塊鏈企業突破1000家。縱觀近五年我國區塊鏈企業數量,處于快速增長時期,更有越來越多的大型IT互聯網企業紛紛布局區塊鏈。

數據來源:賽迪、中商產業研究院整理

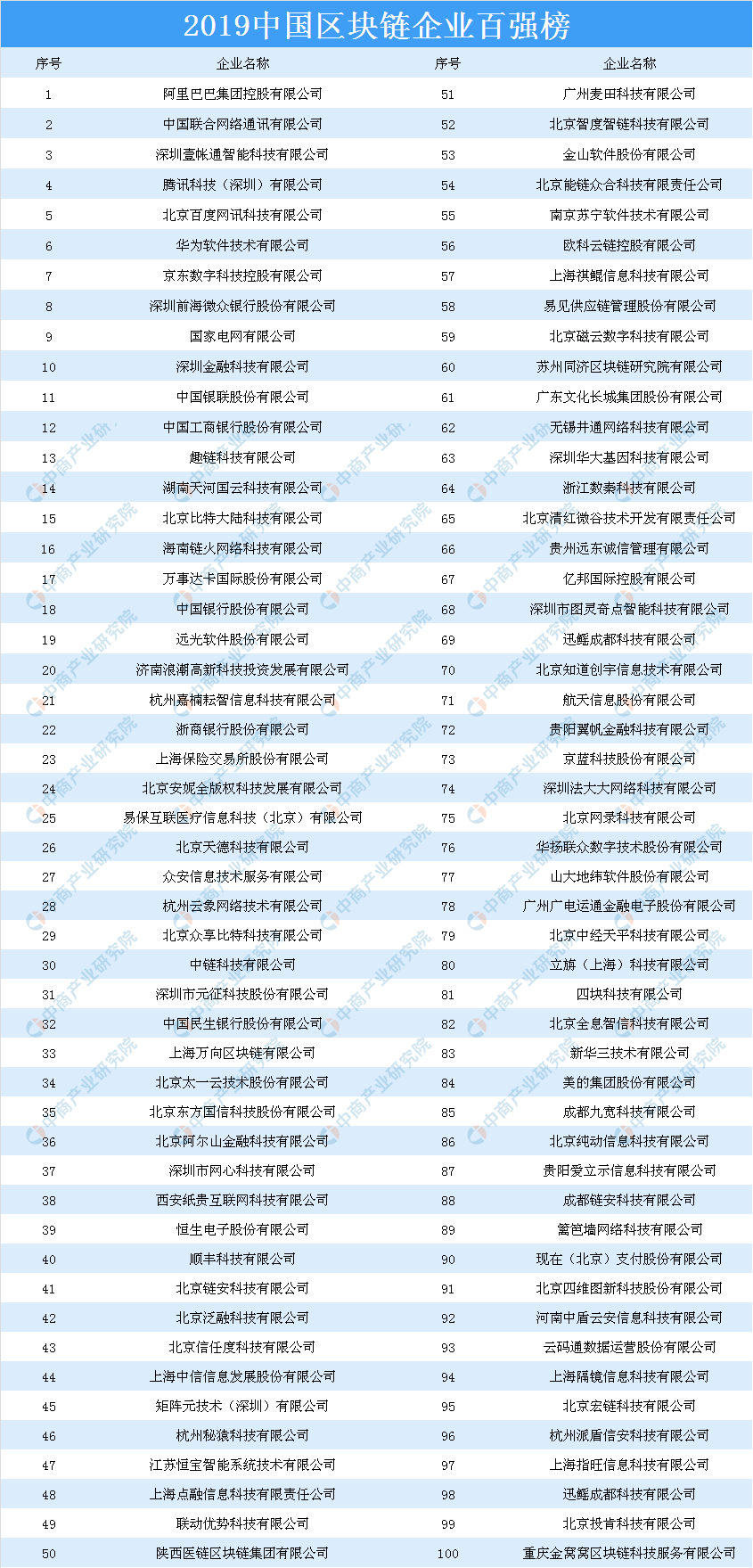

2019年12月28日,以“預見2020:區塊鏈關鍵一年”為主題的2019年第二屆中國區塊鏈產業經濟年會在北京國際金融博物館隆重舉行。據悉,此次大會以“預見2020:區塊鏈關鍵一年”為主題,匯聚國家區塊鏈相關機構領導、地方政府領導、專家學者、區塊鏈標桿企業和媒體界代表共五百余人參加會議,總結梳理2019年產業發展脈絡,展望2020年產業落地態勢。會上“2019中國區塊鏈企業百強榜”重磅發布。

據2019中國區塊鏈企業百強榜顯示:阿里巴巴集團控股有限公司、中國聯合網絡通訊有限公司、深圳壹帳通智能科技有限公司、騰訊科技(深圳)有限公司以及北京百度網訊科技有限公司等100家企業上榜。從上榜企業地區分布來看:在上榜企業城市分布中,以北京企業最多,占比40%,深圳杭州隨后,分別有14家和11家,然后依次是上海8家,成都5家,貴陽4家,廣州、南京、濟南、西安均有2家企業上榜。以下是2019中國區塊鏈企業百強榜詳細情況:

資料來源:鏈塔智庫、中商產業研究院整理

區塊鏈行業規模及發展趨勢

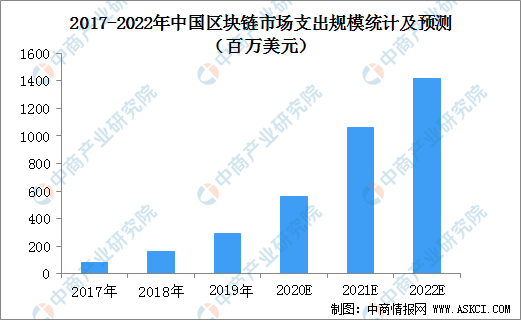

據IDC《全球半年度區塊鏈支出指南》數據顯示,2017年中國區塊鏈市場支出規模約為8300萬美元,2018年中國區塊鏈市場支出規模約達1.6億美元。現階段區塊鏈的總體市場規模較小,這是因為市場上的區塊鏈項目多處于嘗試階段,投入不大。另一方面,很多企業已經認識到了區塊鏈的潛力,計劃在未來增加預算。受此影響,中國區塊鏈市場迎來快速增長,2019年中國區塊鏈市場支出規模約為3億美元左右。到2022年末,市場支出規模預計達到14.2億美元,2017–2022年的年均復合增長率為76.3%。

數據來源:IDC、中商產業研究院整理

(1)中國或將啟動中央銀行數字貨幣

中國一直在區塊鏈與加密貨幣領域表現活躍,相當一部分最具規模的加密貨幣交易所都設在中國,這里也是全球采礦的絕對中心。在這樣的背景之下,中央領導在演講中正式認可區塊鏈的重要地位,強調中國必須在這一領域占據領先優勢,這一導向也令區塊鏈行業迅速迎來規模可觀的投資與研發資源。更重要的是,中國本身的業務經營空間極為巨大:近期,中國銀行剛剛發行折合28億美元的小企業金融債券。

中國目前的主要發展方向之一,在于數字貨幣/電子支付倡議。總體來看,盡管先期項目范圍會受到一定限制,但計劃本身仍將于2020年初步啟動。

(2)區塊鏈協議間的互操作性進一步提升

隨著由PegaSys開發的原生以太坊客戶端HyperledgerBesu正式融入Linux基金會Hyperledger項目,我們也愈發肯定,這一波許可區塊鏈合并浪潮已經顯現,而且將在新的一年中愈演愈烈。雖然Quorum、Besu、Fabric以及Corda等主要區塊鏈協議之間仍然存在巨大差異,但市場上已經出現一類開放性會話框架,可推動各協議順利協作且有望令保存在不同區塊鏈上的資產實現共存。2019年,多云區塊鏈部署開始出現,因此2020年預計將有更多跨區塊鏈試驗項目正式亮相并取得成功。

(3)DeFi與開放金融生態系統的增長

截至2019年,DeFi生態系統上的各類應用程序已經擁有2.9億美元總值。這一數字主要源自MakerDAO與Dai穩定幣的持續增長,但與此同時,去中心化交易所、預期市場以及借貸應用的數量也在不斷提升。開放金融目前得到風險投資領域的高度關注,新一年中這一趨勢也將得以延續。

(4)以太坊2.0將繼續發展

作為以太坊2.0區塊鏈客戶端與組件的開發方,相關技術團隊認真傾聽了生態系統提出的反饋,并開始在更新與進度發布方面表現得更加積極。良好的活躍度與持續改進的勢頭,也讓人們對于以太坊區塊鏈抱有更加堅定的信心。到目前為止,項目一直發展良好;根據項目路線圖,計劃將于2020年發布的產品也有望如期而至。

(5)閃電網絡的采用率將有所增長

閃電網絡屬于比特網絡之上的第二層實現,可提供即時比特幣與支付交易功能。通過鏈下數據利用與更為低廉的交易成本,閃電網絡極大提高了現有比特幣網絡的交易速度。2020年,我們將看到第二層網絡之上建立的更多應用程序、節點與通道。總體而言,隨著RSK及Exonum等企業以及相關工具的不斷普及,以比特幣網絡為基礎的比特幣開發生態系統將呈現出進一步增長的趨勢。

更多內容請下載中商產業研究院發布的《2020-2025年中國區塊鏈行業市場前景研究報告》,同時中商產業研究院專業提供十四五前期重大課題研究、十四五重大項目謀劃、十四五規劃綱要編制、十四五專項產業規劃。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2020年1-5月湖南省銅材產量為6.62萬噸 同比增長49.1%

2020年1-5月湖南省銅材產量為6.62萬噸 同比增長49.1%

2020年1-5月湖南省十種有色金屬產量為70.97萬噸 同比增長29.51%

2020年1-5月湖南省十種有色金屬產量為70.97萬噸 同比增長29.51%

2020年1-5月湖南省鋼材產量為1046.34萬噸 同比增長0.61%

2020年1-5月湖南省鋼材產量為1046.34萬噸 同比增長0.61%

2020年河北省各地產業招商投資地圖分析(附產業集群及開發區名單)

2020年中國半導體產業鏈圖譜解讀:國產化加速中 有哪些投資機會?(附企業名單)

2020年1-5月湖南省化學纖維產量為2.58萬噸 同比下降27.32%

2020年1-5月湖南省合成洗滌劑產量同比增長10.73%

2020年1-5月湖南省機制紙及紙板產量為115.96萬噸 同比增長2.93%

新基建浪潮下 2020年智慧桿產業鏈全景圖及投資機會深度解讀(附圖表)

騰訊等30個手游發行商6月吸金超16.5億美元 2020年中國手游市場前景分析(圖)

2020年河北省各地產業招商投資地圖分析(附產業集群及開發區名單)

2020年中國半導體產業鏈圖譜解讀:國產化加速中 有哪些投資機會?(附企業名單)

2020年1-5月湖南省化學纖維產量為2.58萬噸 同比下降27.32%

2020年1-5月湖南省合成洗滌劑產量同比增長10.73%

2020年1-5月湖南省機制紙及紙板產量為115.96萬噸 同比增長2.93%

新基建浪潮下 2020年智慧桿產業鏈全景圖及投資機會深度解讀(附圖表)

騰訊等30個手游發行商6月吸金超16.5億美元 2020年中國手游市場前景分析(圖)