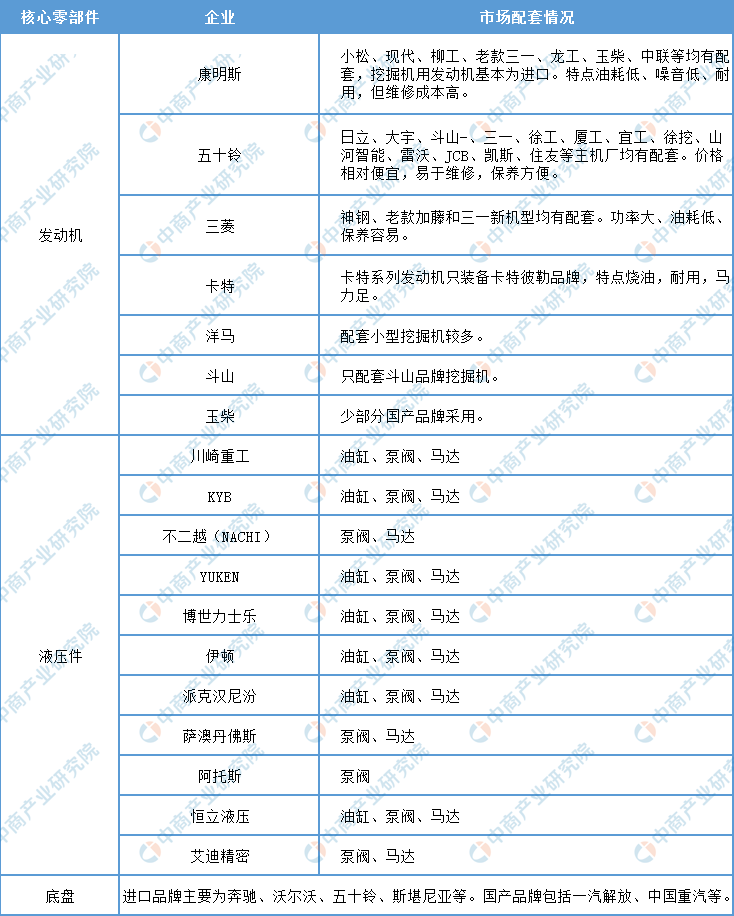

(2)零部件

工程機械的零部件主要包括發動機、內燃機、電機、軸承等。目前,工程機械設備中的核心零部件主要來自外資品牌,同時國產品牌市場份額也在提升。

從挖掘機來看:據了解,自2012年以來,挖掘機行業整體價格呈下降態勢。除了噸位結構變化以外(主要是小挖和大挖占比提升,中挖份額萎縮),主機廠每年也有一定的降價壓力,并對部分零部件傳導。在部分外資品牌零部件漲價驅動下,本次漲價有助于穩定主機廠和零部件企業盈利能力,同時也帶動主機廠對于關鍵零部件的國產替代步伐。

來源:中商產業研究院整理

而2020年疫情沖擊同時為國產核心零部件廠商提供了發展機遇,提升市場份額。一是海外疫情控制不力,很大程度影響核心零部件的穩定供應。二是在下游需求彰顯韌性的形勢下,短期沖擊過后,國內主機廠選擇更多的核心零部件國產化,不僅利于降本控費,更有助于維護供應鏈的安全穩定。

二、產業鏈中游分析

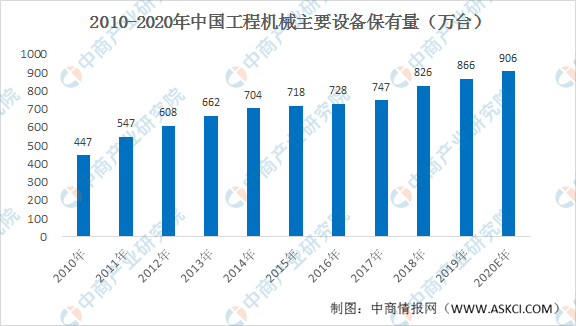

經過50年的快速發展,我國工程機械行業技術實力的持續提升,行業已進入穩定發展的階段。過去10年,工程機械行業歷經了完整的發展周期,在此輪調整的過程中,行業產能擴張顯著放緩,工程機械主要設備保有量已經逐步進入零增長階段,存量設備逐步進入更換期,更新需求逐步占據主導。

1.工程機械市場需求增加

根據相關數據顯示,我國工程機械設備保有量自2010年的447萬臺增長到2017年的747萬臺,年復合增長率7.61%,2018年的銷量為99.94萬臺,持續保持增長趨勢。我國工程機械產業集中度底,總體出現結構化調整,受國內宏觀經濟增速放緩影響,大部分產業市場需求不足,導致產能過剩,叉車與塔式起重機等少部分產品市場較為需求旺盛。2020年,我國基建項目首月就迎來開門紅,全年開工項目有望環比再創新高。除粵港澳大灣區萬億級基建項目的規劃和實施,2020年1月份,就有200多個來自鐵路、公路、市政、軌道交通等領域和海外的基建項目及標段中標,總中標額高達3224多億元。隨著我國基建投資的增長,工程機械主要設備需求量也之增加,中商產業研究院預測:2020年我國工程機械主要設備保有量預計達到906萬臺。

數據來源:中國工程機械工業協會、中商產業研究院整理

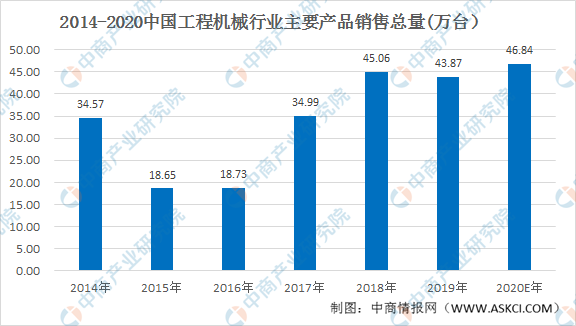

我國工程機械產品銷售量最高的為挖掘機,2018年挖掘機銷量達到19.62萬臺;其次為裝載機,銷量達到1033萬臺。2018年我國工程機械主要產品銷售總量為45.06萬臺,2019年1-10月達到43.87萬臺,中商產業研究院預測:2020年工程機械主要產品銷售將達到46.84臺。整體而言,我國工程機械產品銷量呈上升趨勢。

數據來源:中國工程機械工業協會、中商產業研究院整理

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2020年6月中國成品油出口量為387.7萬噸 同比下降28.6%

2020年6月中國成品油出口量為387.7萬噸 同比下降28.6%

2020年6月中國中藥材及中式成藥出口量同比增長19.5%

2020年6月中國中藥材及中式成藥出口量同比增長19.5%

2020年6月中國水海產品出口量為30.3萬噸 同比下降8.5%

2020年6月中國水海產品出口量為30.3萬噸 同比下降8.5%

2020年中國蔬菜罐頭行業出口現狀分析:蘑菇罐頭占蔬菜出口市場近半壁江山(圖)

創新“云”招商:2020年山東各地產業招商投資地圖分析(附產業集群及開發區名單)

“新基建”賦能智慧工廠 2020年中國智慧工廠產業鏈圖譜及投資機會解讀(圖)

河南:原則上不再新增化工園區 一文看懂我國化工園區現狀及布局情況(附圖表)

2020年1-5月廣西機制紙及紙板產量為120.41萬噸 同比下降3.33%

2020年1-5月廣西紗產量同比下降58.96%

2020年1-5月廣西飲料產量為108.92萬噸 同比增長14.3%

2020年中國蔬菜罐頭行業出口現狀分析:蘑菇罐頭占蔬菜出口市場近半壁江山(圖)

創新“云”招商:2020年山東各地產業招商投資地圖分析(附產業集群及開發區名單)

“新基建”賦能智慧工廠 2020年中國智慧工廠產業鏈圖譜及投資機會解讀(圖)

河南:原則上不再新增化工園區 一文看懂我國化工園區現狀及布局情況(附圖表)

2020年1-5月廣西機制紙及紙板產量為120.41萬噸 同比下降3.33%

2020年1-5月廣西紗產量同比下降58.96%

2020年1-5月廣西飲料產量為108.92萬噸 同比增長14.3%