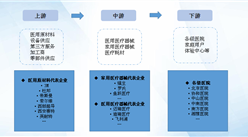

二、智能電網產業鏈中游市場分析

(1)特高壓

特高壓產業作為智能電網產業鏈中輸電環節的核心發展重點,將大幅帶動產業鏈上游分布式能源發電,以及下游“變-配-用電側”形成能源流、業務流、數據流的電網數字化建設,引導社會資本關注新能源發電、微電網、儲能系統接入、巡檢無人機、智能電表等市場熱點,推動智能電網全產業鏈的快速發展。

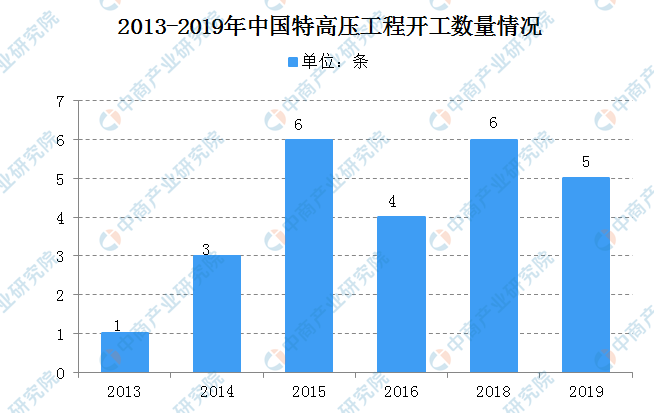

特高壓電網可分為±1000kV交流變電網和±800kV直流電網兩類。其中,特高壓直流電網在點對點長距離傳輸、海底電纜、大電網聯接與隔絕等領域優勢突出;特高壓交流輸變網在構成交流環網和短距離傳輸領域優勢突出。截至2019年6月,國家電網特高壓已建成“九交十直”,此外還有核準在建“三交一直”工程。目前,除了新開工的陜北—湖北±800千伏特高壓直流工程,國家電網其他已經開工建設的項目也已全面復工。

根據2020年2月份國家電網發布的《2020年重點工作任務》,國家電網2020年年內將核準南陽-荊門-長沙、南昌-長沙、荊門-武漢特高壓交流,以及白鶴灘-江蘇、白鶴灘-浙江特高壓直流等七條特高壓工程,并開工建設白鶴灘~江蘇特高壓直流、華中特高壓交流環網等工程。2019-2020年,特高壓工程進入交付高峰。

數據來源:國家電網、中商產業研究院整理

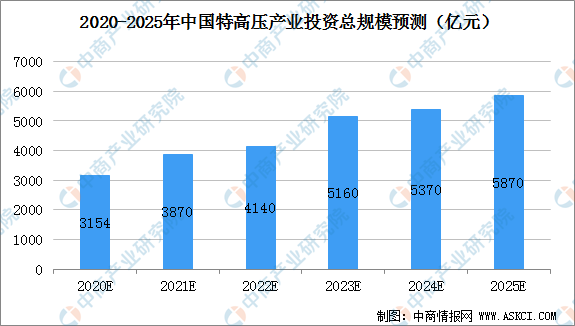

根據賽迪數據顯示,2020年我國特高壓產業及其產業鏈上下游相關配套環節所帶動的總投資規模超3000億元,其中特高壓產業投資規模近1000億元,帶動社會投資超2000億元。到2022年,中國特高壓產業及其產業鏈上下游相關配套環節所帶動的總投資規模將達到4140億元;到2025年,特高壓產業與其帶動產業整體投資規模將達5870億元。

數據來源:賽迪、中商產業研究院整理

(2)變壓器

作為電力傳輸的基礎設施,電力設備的制造和建設對一個國家來說也是至關重要的。變壓器是借助于電磁感應,以相同的頻率,在兩個或更多的繞組之間,變換交流電壓和電流而傳輸電能的一種靜止電器。其基本原理是:電磁感應原理。中國變壓器產品按電壓等級一般可分為特高壓(1000KV及以上)、超高壓(330KV及以上,1000KV以下)變壓器、110(66)-220KV變壓器、35KV及以下變壓器。

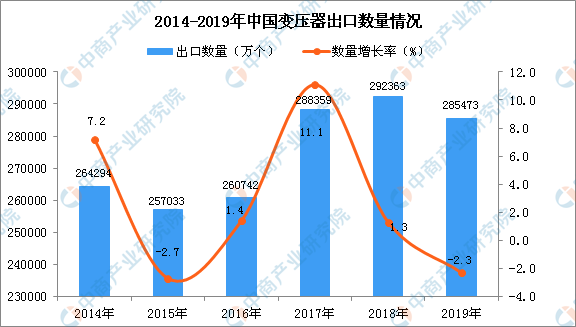

數據顯示,近年來我國變壓器產量波動幅度較大,行業銷售收入波動變化,自2017年起,我國變壓器行業銷售收入呈負增長。2018年,受中美貿易摩擦加劇、經濟下行壓力加大等因素的影響,變壓器市場需求萎縮。隨著我國電力布局的不斷推進,我國變壓器行業的市場需求將有所擴大。

數據來源:中商產業研究院整理

據中商產業研究院數據庫顯示,2015-2018年中國變壓器出口量有所增長,2019年中國變壓器出口量下降;2019年1-12月中國變壓器出口量為285473萬個,同比下降2.3%。

數據來源:中商產業研究院數據庫

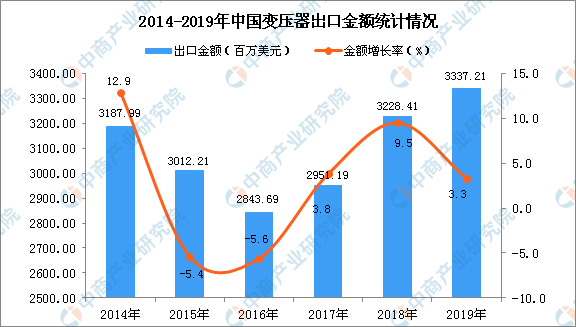

從金額方面來看,2019年1-12月中國變壓器出口金額為3337.21百萬美元,同比增長3.3%。

數據來源:中商產業研究院數據庫

(3)電網投資

從國內智能電網中游各環節投資結構來看:配電環節占智能化投資比重較大,占23.2%,變電環節占19.5%,主要由于配電自動化、智能變電站新建和改造等項目的建設規模大。

數據來源:國家電網公司、中商產業研究院整理

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2020年6月天津市彩色電視機產量及增長情況分析

2020年6月天津市彩色電視機產量及增長情況分析

2020年1-6月天津市銅材產量為13.45萬噸 同比下降17.13%

2020年1-6月天津市銅材產量為13.45萬噸 同比下降17.13%

2020年6月天津市十種有色金屬產量及增長情況分析

2020年6月天津市十種有色金屬產量及增長情況分析

中國茶葉第一股來了!一文看懂中國茶葉產業現狀及企業布局情況(附500家茶企名單)

中商產業研究院:《2020年中國竹產業鏈地圖研究咨詢報告》發布

滴滴拼車更名青菜拼車 打車只要青菜價?2020年網約車市場現狀及規模預測(圖)

我國最大規模5G智能電網建成 2020年智能電網行業市場規模預測(圖)

2020年上半年北京市合成洗滌劑產量為4.52萬噸 同比增長12.44%

2020年6月北京市機制紙及紙板產量及增長情況分析

2020年上半年北京市飲料產量為221.7萬噸 同比下降11.15%

中國茶葉第一股來了!一文看懂中國茶葉產業現狀及企業布局情況(附500家茶企名單)

中商產業研究院:《2020年中國竹產業鏈地圖研究咨詢報告》發布

滴滴拼車更名青菜拼車 打車只要青菜價?2020年網約車市場現狀及規模預測(圖)

我國最大規模5G智能電網建成 2020年智能電網行業市場規模預測(圖)

2020年上半年北京市合成洗滌劑產量為4.52萬噸 同比增長12.44%

2020年6月北京市機制紙及紙板產量及增長情況分析

2020年上半年北京市飲料產量為221.7萬噸 同比下降11.15%