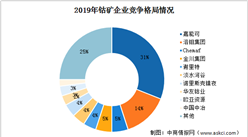

二、鈷產業鏈中游分析

1.鈷價大漲

從鈷價格走勢來看:2020年鈷價受新冠疫情影響,1月份國內價格走高,走勢與歐洲市場一致,隨著1月底新冠肺炎疫情暴發,國內下游鈷消費市場受到影響,但供應量并沒有同步減少,所以2月份歐洲價格仍處于上揚期,中國市場卻進入橫盤期。3月底剛果(金)封國,南非封國封關,鈷原料從非洲運出的路徑受阻,國內5、6月甚至7月的鈷原料供應受到沖擊,個別原料儲備不足的企業不得不減產,疊加5月初國內鈷期貨市場情緒較為樂觀,買盤積極,國內鈷價開始反彈。進入7月下旬鈷價快速回升,引起市場關注,而且在鈷價沖擊30萬元/噸關口之時,有機構相繼喊出鈷價有望大幅上漲,沖擊40萬元/噸高位。在消息刺激下,8月4日相關鈷概念股錄得大漲。

據生意社最新數據顯示,2020年8月5日國內金屬鈷報價漲勢延續上揚,價格突破30萬元大關,國內鈷市行情上漲,國際鈷價上漲,新能源汽車銷售穩定,手機產量逐步回暖,對鈷市利好加大,鈷市需求回升,南非、剛果金疫情風險加大,或影響鈷礦供給及運輸,鈷市看漲心態較多,客戶采購積極,需求回暖,總體后市鈷市利空仍存利好加大,鈷市行情上漲。

數據來源:生意社、中商產業研究院整理

據業內人士分析認為,今年7月以來剛果(金)和南非疫情對鈷生產運輸的影響再度凸顯。預計下半年國內鈷原料供應將持續緊張,在供應缺口和補庫剛需的帶動下,鈷價有望大幅上漲。

2.受疫情影響鈷產量或下降

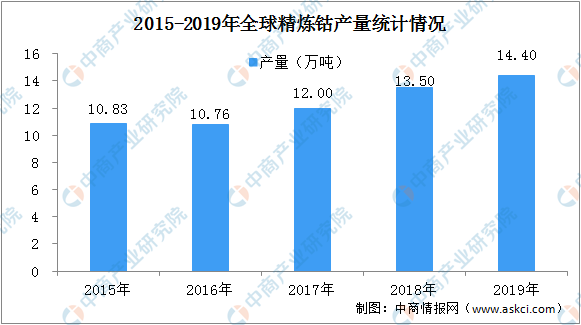

數據顯示,2015-2019年全球精煉鈷產量呈現逐年上升趨勢發展。2019年全球精煉鈷產量約為14.4萬噸,同比2018年增長6.7%。2020年在新冠肺炎疫情影響下鈷礦供應收縮。從3月開始,國外新冠肺炎疫情開始暴發,疫情對剛果(金)的鈷原料影響體現在物流和生產兩個方面:

物流層面,原料難以外運。從3月底開始,剛果(金)和南非相繼采取封國封關措施,剛果(金)原料出口需先通過公路運輸,途徑贊比亞、津巴布韋到南非的德班港或其他港口,再海運至貨物目的港。由于德班港的基礎設施相對完善,大部分剛果(金)的鈷原料通過德班港運出,少量途徑坦桑尼亞的達累斯薩拉姆,或者納米比亞和莫桑比克的港口外運。3月底南非封關,直至5月中旬解封,期間大部分鈷原料近一個半月時間停滯在南非,只有少量從坦桑尼亞、納米比亞以及莫桑比克外運,還有一些嘉能可囤在馬來西亞的鈷原料運往以中國為主的主要冶煉地。

除此之外,疫情對鈷礦企業的生產造成一系列影響,Chemaf的Usoke礦區于4月第二周停產,復產時間尚不確定,跨國人才流動受到影響,礦區人員無法及時到位,一些新項目無法開展。從全球主要的礦業企業來看,中國有色集團和ERG等由于Deziwa與RTR新項目投產鈷產量增加,然而嘉能可由于Mutanda礦停產完全抵消了其他項目鈷產量的增加。此外,民采礦的產量受到疫情以及剛果(金)國家控制民采礦的影響降低。因此,據初步預估,受疫情影響2020年全球鈷產量或將下降。

數據來源:美國地質調查局USGS、中商產業研究院整理

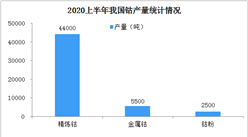

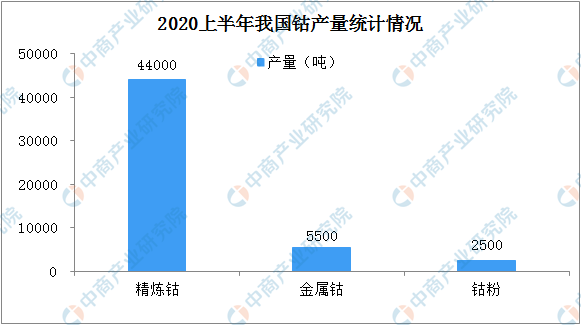

在國內來看,2020年上半年我國精煉鈷產量同比有所減少。1月份適逢中國春節,一些鈷企業在1月20日之后停產,且1月底暴發新冠肺炎疫情,鈷行業企業積極響應國家號召,停產抗疫,一些企業如期復產,一些企業推遲至2月中下旬復產。3月份,隨著我國疫情基本得到控制,湖北地區的鈷企業在3月上旬也迎來復工復產。從3月份開始,國內精煉鈷產量逐步攀升,企業平均產能利用率恢復至58%左右,4月份開工率持續上升至64%,5、6月份的開工率上升至65%以上。

據統計,上半年我國精煉鈷產量約為4.4萬噸,同比約下降4.1%。其中,金屬鈷產量約為5500噸,鈷粉產量約為2500噸。

數據來源:中商產業研究院整理

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2020年中國家用凈水器行業市場現狀及發展前景研究報告(簡版)

2020年中國家用凈水器行業市場現狀及發展前景研究報告(簡版)

集成電路產業“十四五”發展規劃前瞻:需求釋放 市場規模超20000億元(附圖表)

集成電路產業“十四五”發展規劃前瞻:需求釋放 市場規模超20000億元(附圖表)

2020年1-6月山東省手機產量為260.4萬臺 同比下降66.38%

2020年1-6月山東省手機產量為260.4萬臺 同比下降66.38%

2020年1-6月山東省彩色電視機產量為739.31萬臺 同比下降2.77%

2020年6月山東省發電量及增長情況分析(圖)

2020年中國智能安防產業鏈上中下游及投資前景深度剖析(附概念股名單)

衛星導航迎重大發展機遇!2020年中國衛星導航產業鏈上中下游深度解析(附概念股)

產業地產投資情報:2020年1-7月全國產業用地出讓TOP100區縣排名(產業篇)

2020年1-6月江西省十種有色金屬產量同比增長8.34%

2020年6月江西省鋼材產量為1415.66萬噸 同比增長4.79%

2020年1-6月山東省彩色電視機產量為739.31萬臺 同比下降2.77%

2020年6月山東省發電量及增長情況分析(圖)

2020年中國智能安防產業鏈上中下游及投資前景深度剖析(附概念股名單)

衛星導航迎重大發展機遇!2020年中國衛星導航產業鏈上中下游深度解析(附概念股)

產業地產投資情報:2020年1-7月全國產業用地出讓TOP100區縣排名(產業篇)

2020年1-6月江西省十種有色金屬產量同比增長8.34%

2020年6月江西省鋼材產量為1415.66萬噸 同比增長4.79%