三、中國半導體硅片市場現狀

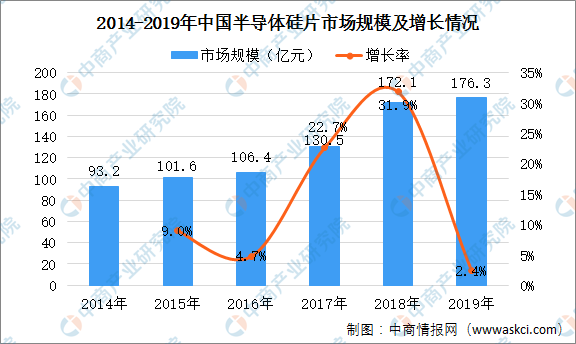

自2014年以來,我國半導體硅片市場規模呈穩定上升趨勢。根統計,2018年中國半導體硅片市場需求為172.1億元,預計2019、2020年的市場需求將分別達到176.3億元、201.8億元,2014年至2019年的復合增長率為13.74%。

數據來源:IC Mtia、中商產業研究院整理

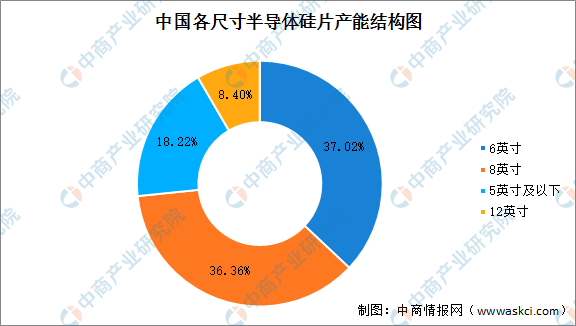

據統計,2018年我國半導體硅片年產能達到2,393百萬平方英寸,其中12英寸硅片產能約201百萬平方英寸,8英寸硅片產能約870百萬平方英寸,6英寸硅片產能約886百萬平方英寸,5英寸及以下硅片產能約436百萬平方英寸。6英寸及以下尺寸硅片產能占總產能比重為55.24%,仍是目前國內市場的主要產品。未來隨著我國半導體硅片制造企業研發及生產能力不斷提升、國際化程度不斷提高,預計我國8英寸及以上半導體硅片的產能將會有較大的提升。

數據來源:IC Mtia、中商產業研究院整理

四、市場競爭格局

從我國市場來看,由于我國從20世紀90年代才逐步開始加大對半導體產業的投入力度,同國外發達國家相比整體起步較晚,長期以來,我國半導體硅片供應商主要生產6英寸及以下半導體硅片,以滿足國內需求,市場格局較為穩定。而近年來,大尺寸半導體硅片國產化成為我國半導體領域的重要戰略目標和努力方向,國內企業在8英寸半導體硅片生產方面與國際先進水平的差距已得到較大程度的縮小,但12英寸半導體硅片由于核心工藝技術難度更高,尚無法實現大規模量產。

從產能方面來看,國內公司積極投資硅片研發和建設中,國產8英寸半導體硅片的量產在一定程度上緩解了我國對相關產品進口的依賴,彌補了國內技術上的空白,同時縮小了中國半導體硅片行業與世界先進水平之間的差距,在振興民族半導體工業的發展目標上邁下重要一步。目前,雖然我國12英寸半導體硅片僅有個別企業初步實現量產,但整體來看,我國半導體硅片行業已取得了長足的發展。有研半導體、上海新昇等國內半導體硅片企業正在進行國產12英寸半導體硅片的產業化工作,有望在未來實現12英寸半導體硅片的大規模量產。

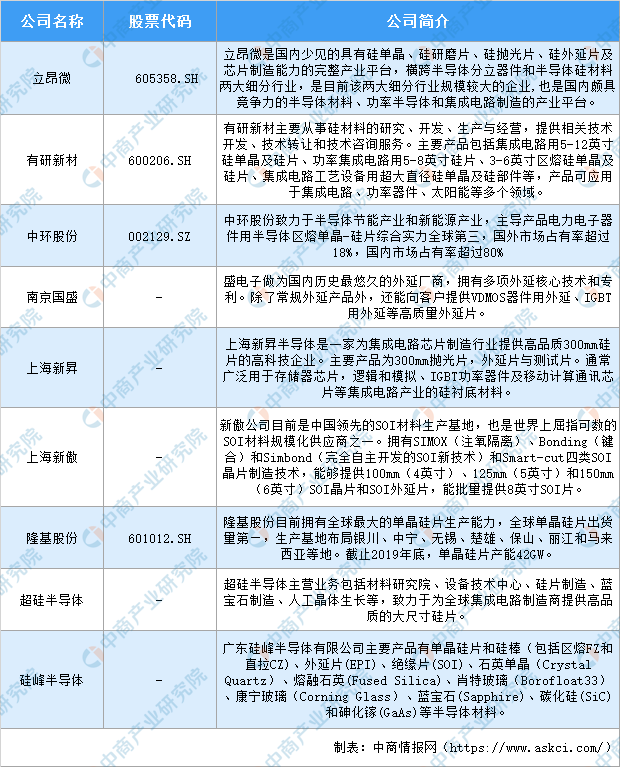

目前國內從事硅材料業務的公司主要包括浙江金瑞泓、有研半導體、中環股份、南京國盛、上海新昇、上海新傲、昆山中辰等十余家。

重點企業匯總一覽

圖表來源:中商產業研究院

綜上,半導體硅片市場在全球范圍內具有較高的壟斷性,國內本土企業之間的市場競爭相對充分。未來在政策支持和國內部分企業的帶動下,我國在半導體硅片、特別是大尺寸半導體硅片領域將不斷縮小與國際領先水平之間的差距。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2016-2021年中國半導體市場前景及投資機會研究報告

2016-2021年中國半導體市場前景及投資機會研究報告

2019-2023年中國硅片市場前景及投資機會研究報告

2019-2023年中國硅片市場前景及投資機會研究報告

2019-2023年互聯網+半導體分立器件市場運營模式分析報告

2019-2023年互聯網+半導體分立器件市場運營模式分析報告

2016-2021年中國半導體激光治療儀市場前景及投資機會研究報告

2016-2021年中國半導體激光治療儀市場前景及投資機會研究報告