中商情報網訊:據悉,從北京市發放第一批自動駕駛開放道路測試臨時牌照的2018年3月至2020年10月底,北京自動駕駛車輛道路測試安全行駛總里程達200.055萬公里,相當于繞地球赤道約50圈。北京已向北汽新能源、蔚來、百度、戴姆勒等14家企業的87輛車發放自動駕駛道路測試用臨時號牌。

隨著汽車智能化、電子化的推進,無人駕駛已經是未來汽車發展的必然趨勢。在此背景下,無人駕駛成為熱門研發技術,不少車企推出自動駕駛汽車進行測試。目前,自動駕駛汽車正處于量產化與商業化落地的階段。從安全保證來看,AI技術的發展是自動駕駛汽車產業落地實踐的關鍵。自動駕駛技術的發展還需要多方核心技術的合力支撐,我國也應加大量產型L4自動駕駛汽車的產業化落地實踐,加大技術創新力度與資金投入,抓住“彎道超車”的歷史機遇。

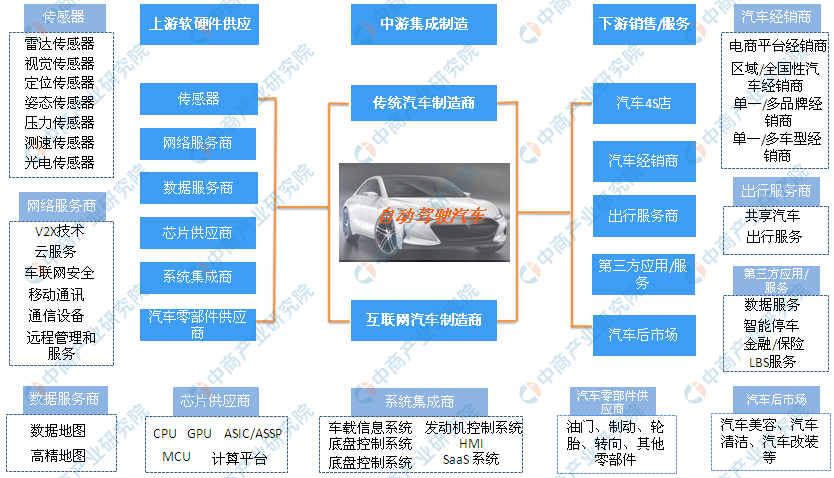

自動駕駛汽車產業鏈全景圖

自動駕駛是一種融合多種學科和技術的復雜應用,有望成為開啟一個新時代的核心應用場景。在2019年,自動駕駛行業從風口逐漸下沉,資本投資也漸漸趨于理性,集中在幾家頭部企業中。有調查顯示,受制于技術限制,中國大部分自動駕駛車輛產品還處于L3級,距離L4和L4以上的高級駕駛等級的“量產”還有差距。2020年,在5G和車聯網的幫助下,通過5G+邊緣計算,自動駕駛面臨落地的可能性大大增加。未來伴隨著人工智能、大數據、云計算等技術的綜合應用、汽車智能程度提升、5G網絡逐步普及以及車路協同設備與技術進一步成熟,自動駕駛將逐級走向成熟。

由于我國自動駕駛汽車行業產業鏈龐大,市場潛力大,中商產業研究院整理出自動駕駛汽車產業鏈全景圖。從圖中可以了解到,除了傳統汽車的零部件、汽車制造、汽車4S店、汽車經銷商、汽車后市場等。未來5G將覆蓋自動駕駛汽車上下游,如上游的傳感器、網絡服務商、數據服務商、芯片供應商等;下游的出行服務、第三方應用和服務等。

資料來源:中商產業研究院整理

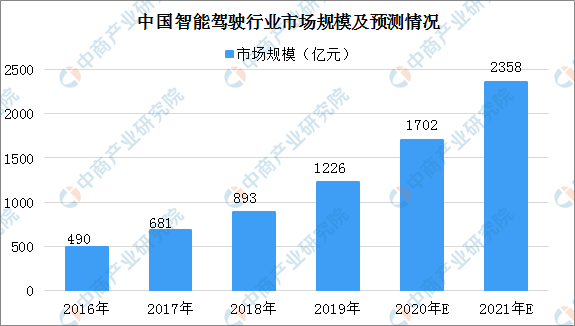

自動駕駛市場規模

汽車行業龐大的產業鏈促使國內汽車紛紛布局自動駕駛汽車,據不完全統計,就滬深自動駕駛概念股超50家上市企業。主要分布在長三角與珠三角地帶,其中,浙江和廣東無人駕駛汽車占比最多;浙江自動駕駛汽車概念股中,杭州市占比較多。廣東的自動駕駛汽車概念股中,深圳市同樣占比較大;杭州和深圳成自動駕駛汽車概念股最多的城市。

目前,我國正在積極發展智能網聯汽車,無人駕駛技術進一步推動,BAT等企業進入市場、加大投入研發技術,無人駕駛市場正處于快速發展階段。據預測,2020年中國智能駕駛行業市場規模將超1700億元。

數據來源:中商產業研究院整理

雖然國內無人駕駛汽車市場仍處于起步階段,但在構建的未來藍圖中已布局到多個適用領域,中國有望成為最大的無人駕駛市場。此前,在中國汽車工程學會發布的“節能與新能源汽車技術路線圖”中就有提到,至2020年,汽車產業規模將達3000萬輛,駕駛輔助/部分自動駕駛車輛的市場占有率將達50%;力求高度或完全自動駕駛汽車在2021年到2025年能夠上市;2026年到2030年,每輛車都應采用無人駕駛或輔助駕駛系統,無人駕駛汽車熱潮襲來。

更多資料請參考中商產業研究院發布的《中國自動駕駛汽車行業市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業情報、產業研究報告、產業規劃、園區規劃、十四五規劃、產業招商引資等服務。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2016-2021年中國無人駕駛汽車行業市場前景調查及投融資戰略研究報告

2016-2021年中國無人駕駛汽車行業市場前景調查及投融資戰略研究報告

2021-2026年河源市建筑業市場發展情況與投資前景研究報告

2021-2026年河源市建筑業市場發展情況與投資前景研究報告

2021-2026年廣州市建筑業市場發展情況與投資前景報告

2021-2026年廣州市建筑業市場發展情況與投資前景報告

2021-2026年佛山市建筑業市場發展情況與投資前景研究報告

2021-2026年佛山市建筑業市場發展情況與投資前景研究報告