二、醫美中游醫美機構

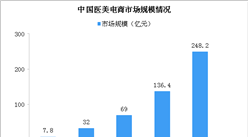

(一)中國醫療醫療市場增長快

目前,中國已成為第二大醫療美容服務市場,并且市場規模不斷擴大。2014年醫療美容服務市場總收入521億元,2019年增至1521億元。受疫情影響,不少消費者推遲了醫美計劃,預計2020年中國醫療美容服務市場總收入將有所下降。隨著疫情好轉,中國醫美醫療美容服務市場將回暖,預計2021年中國醫療美容服務市場規模將達1727億元。

數據來源:國際美容整形外科協會、中商產業研究院整理

(二)私人醫療美容服務市場市場潛力大

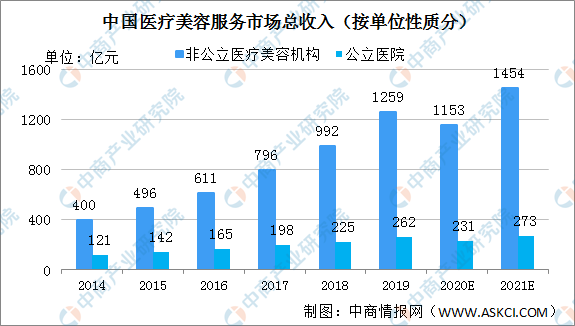

我國醫療美容服務主體主要有公立醫院的整形外科、皮膚科和非公立醫療美容機構,其中非公立醫療美容機構又分為大型連鎖醫院、中型醫院和小型診所,數量眾多,較為分散。公立醫院因其公立性質,主要承擔治療性醫療服務,而醫療美容偏向于消費性醫療服務,民營資本充分競爭,非公立醫療美容機構是其主要服務主體。

2018年,非公立醫療美容機構收入占市場總收入的81.5%,達992億元,而2014年為400億元,2014-2018年的復合年增長率為25.5%。受疫情影響,醫療美容消費減少,預計2020年非公立醫療美容機構收入將下降。由于醫療美容需求不斷增長,隨著疫情好轉,醫療美容需求將慢慢釋放,預計2021年中國非公立醫療美容機構總收入將達1454億元。公立醫院美容服務市場增長相對緩慢。公立醫院醫療美容服務市場規模由2014年的121億元增至2018年的225億元,復合年增長率為16.7%。預計2021年公立醫院醫療美容服務市場收入將達到273億元。

數據來源:國際美容整形外科協會、中商產業研究院整理

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2020年新冠肺炎疫情下全球及中國醫美激光行業發展現狀調研及投資前景分析報告

2020年新冠肺炎疫情下全球及中國醫美激光行業發展現狀調研及投資前景分析報告

2021-2026年梅州市建筑業市場發展情況與投資前景研究報告

2021-2026年梅州市建筑業市場發展情況與投資前景研究報告

2021-2026年汕尾市建筑業市場發展情況與投資前景研究報告

2021-2026年汕尾市建筑業市場發展情況與投資前景研究報告

2021-2026年陽江市建筑業市場發展情況與投資前景研究報告

2021-2026年陽江市建筑業市場發展情況與投資前景研究報告