中商情報網訊:2020年5月14日,中共中央政治局常委會會議首次提出“深化供給側結構性改革,充分發揮我國超大規模市場優勢和內需潛力,構建國內國際雙循環相互促進的新發展格局”,之后新發展格局在多次重要會議中被提及。國內大循環離不開區域協調發展,加強綜合交通網絡建設可推動區域協調發展。因此,雙循環戰略背景下,我國城市群及區域間互聯軌道交通建設仍有較大空間。

一、軌道交通行業發展現狀分析

(一)國家政策支持軌道交通行業發展

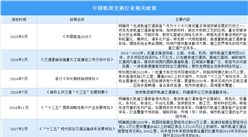

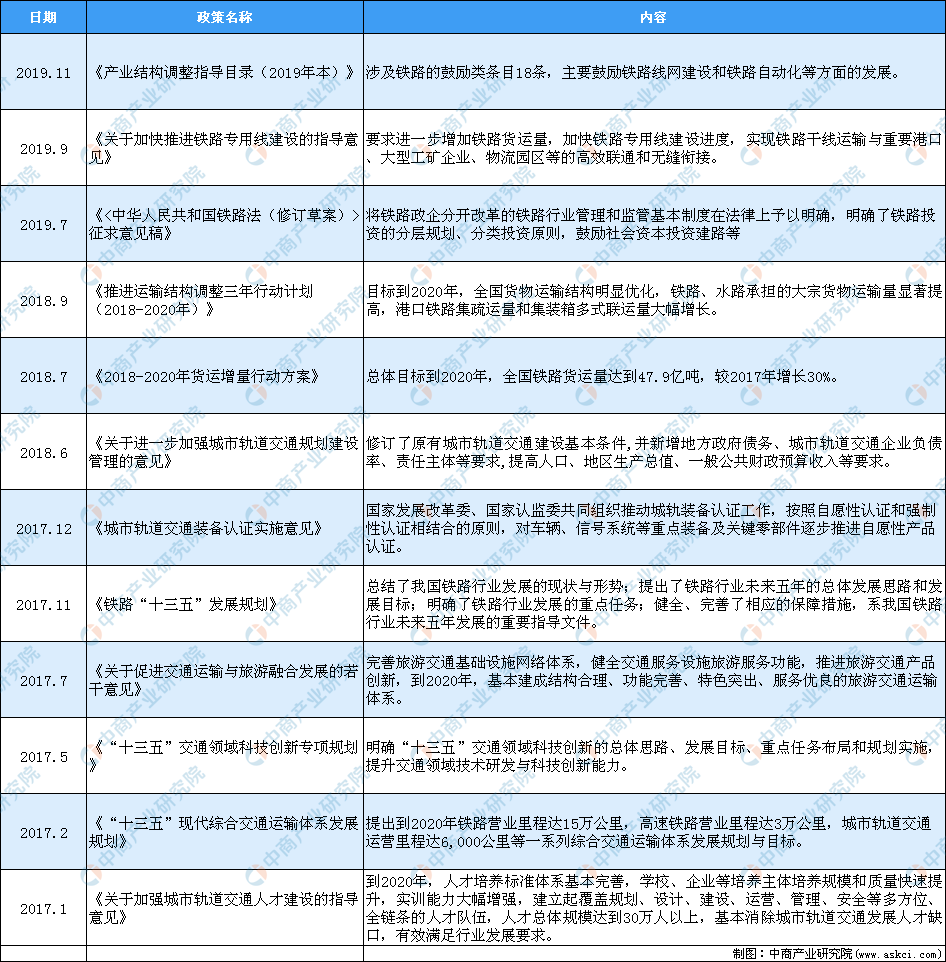

軌道交通作為一種交通運輸方式,因其快速高效、低碳環保、安全穩定、運力強大等優點得到了國家產業政策的大力支持,為行業發展提供了良好的政策環境。2019年11月國家發改委發布《產業結構調整指導目錄(2019年本)》,涉及鐵路的鼓勵類條目18條,主要鼓勵鐵路線網建設和鐵路自動化等方面的發展。

中國軌道交通相關政策匯總

資料來源:中商產業研究院整理

(二)軌道交通市場潛力大

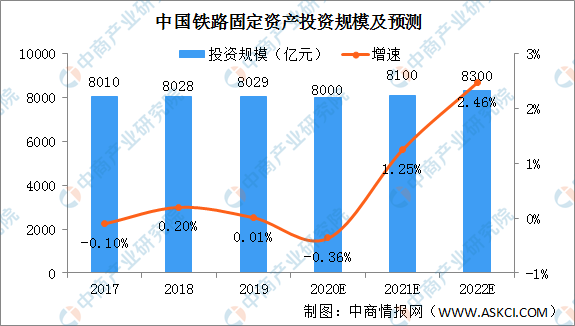

1、全國鐵路固定資產投資規模及預測

近年來我國全國鐵路固定資產投資力度穩定保持在8000億元左右,2019年全國鐵路固定資產投資達到8029億元。同時,2019年我國發布了《交通強國建設綱要》對軌道交通網絡建設提出了新的目標,將有利于穩固我國鐵路固定資產投資強度。預計2021年全國鐵路固定資產將達8100億元。

數據來源:賽迪、中商產業研究院整理

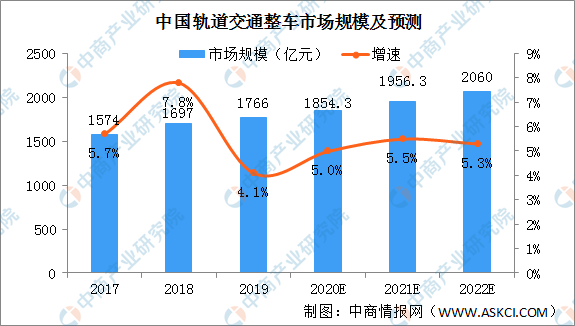

2、中國軌道交通整車市場規模及預測

2019年我國軌道交通整車市場規模達到1766億元,隨著城市軌道交通和高鐵線路的持續擴充,未來三年我國軌道交通整車市場規模仍將保持穩定的增長態勢,2021年我國軌道交通整車市場規模1956.3億元,到2022年有望突破2000億元。

數據來源:賽迪、中商產業研究院整理

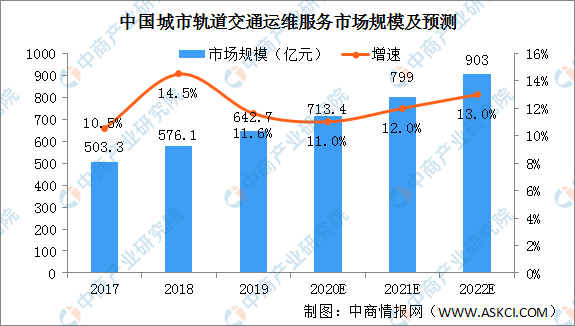

3、中國城市軌道交通運維服務市場規模

目前我國城市軌道交通運營里程達到6427公里,按照平均每公里投資成本5億元測算,總投資額達到3.2萬億元,而城市軌道交通運維支出約占城軌投資總額的2%-3%。因此,保守估計2019年我國城市軌道交通運維市場總規模突破640億元。預計2021年我國城市軌道交通運維市場總規模799億元,2022年突破900億元。

數據來源:賽迪、中商產業研究院整理

二、“雙循環”戰略下軌道交通行業投資機會分析

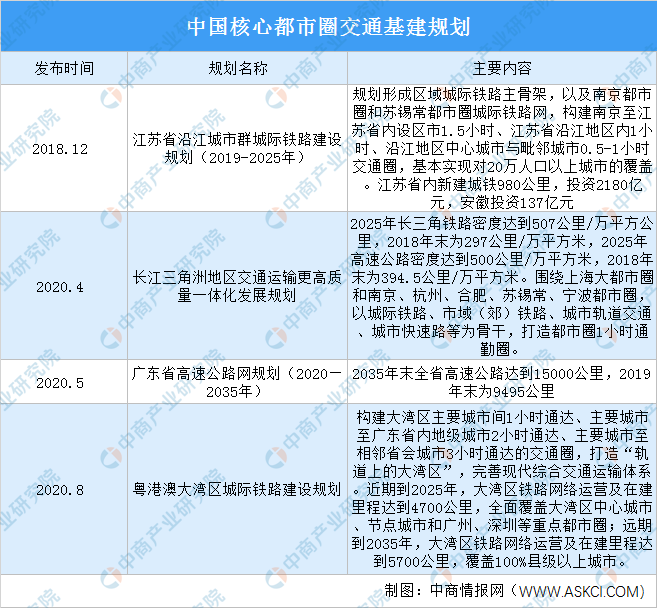

(一)核心城市群的軌道交通類投資有望保持較高水平

當前,我國核心城市群的交通設施建設還遠未達到飽和的狀態。從建設規劃的角度看,長三角、粵港澳、成渝等核心城市群的軌道交通類固定資產投資未來仍有望保持較高水平。例如,江蘇省2018年末發布《沿江城市群城際鐵路建設規劃(2019-2025)》,涉及新建980公里城際鐵路(其中718公里高鐵),而江蘇省2018年末高鐵運營里程不到900公里,新建空間較大。

資料來源:中商產業研究院整理

(二)高鐵/軌交投資保持高增

2019年末我國鐵路/高鐵營運里程達13.9/3.5萬公里,高鐵3.5萬公里,高鐵提前完成十三五目標。2019年國務院外發《交通強國建設綱要》,要求至2035年全國基本形成“123出行圈”,推進干線鐵路、城際鐵路、市域(郊)鐵路、城市軌道交通融合發展;隨2018年及之后新批項目陸續施工,軌道交通投資在近幾年有望保持高增長。

鐵路建設在十四五、十五五階段仍有望保持較高強度。2020年8月,國鐵集團發布《新時代交通強國鐵路先行規劃綱要》,提出到2035年,實現全國鐵路網20萬公里左右,其中高鐵7萬公里左右,20萬以上人口城市實現鐵路覆蓋,50萬以上人口城市實現高鐵覆蓋。據國鐵集團(未上市),2019年末我國鐵路運營里程13.9萬公里,其中高鐵里程3.5萬公里,2004-2019年16年間,我國鐵路累計通車里程為6.6萬公里,高鐵實現從無到有的突破,2020-2035年的未來16年間,按照規劃,我國鐵路仍需累計通車6.1萬公里左右,其中高鐵3.5萬公里左右。從鐵路里程來看,未來16年的鐵路建設強度與過去16年不會有很大差別,在這樣的建設強度下,未來16年的鐵路投資大概率較過去16年有一定增長。鐵路建設在十四五、十五五階段仍有望保持較高強度,總體投資強度或較十三五有一定增長。

更多資料請參考中商產業研究院發布的《中國軌道交通行業市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業情報、產業研究報告、產業規劃、園區規劃、十四五規劃、產業招商引資等服務。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

中商產業研究院:《粵港澳大灣區專題——2021年江門市產業園投資前景研究報告》發布

中商產業研究院:《粵港澳大灣區專題——2021年江門市產業園投資前景研究報告》發布

產能吃緊功率半導體價格飆升:2021年功率半導體市場現狀及發展前景預測分析

產能吃緊功率半導體價格飆升:2021年功率半導體市場現狀及發展前景預測分析

廣電總局加快發展超高清視頻 2021年超高清視頻產業市場/布局/前景分析(圖)

廣電總局加快發展超高清視頻 2021年超高清視頻產業市場/布局/前景分析(圖)

江蘇13個世界級產業集群快速崛起 2020年江蘇省產業集群信息匯總一覽(表)

2021年中國乳制品行業及三大細分市場規模預測分析(圖)

2021年海南省冷鏈物流行業存在問題及發展前景預測分析

2020年10月湖南省集成電路產量數據統計分析

2020年10月廣東省紗產量數據統計分析

2020年10月廣東省飲料產量數據統計分析

2020年10月廣東省集成電路產量數據統計分析

江蘇13個世界級產業集群快速崛起 2020年江蘇省產業集群信息匯總一覽(表)

2021年中國乳制品行業及三大細分市場規模預測分析(圖)

2021年海南省冷鏈物流行業存在問題及發展前景預測分析

2020年10月湖南省集成電路產量數據統計分析

2020年10月廣東省紗產量數據統計分析

2020年10月廣東省飲料產量數據統計分析

2020年10月廣東省集成電路產量數據統計分析