中商情報網訊:PCB產品的主要應用領域包括通訊電子、計算機、消費電子、汽車電子、工業電子、軍事航空和醫療器械等。中國PCB用電解銅箔起步較早,中國PCB行業的整體發展趨勢與全球PCB行業波動趨勢基本一致。

(一)市場規模

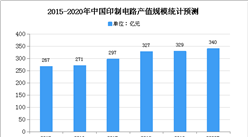

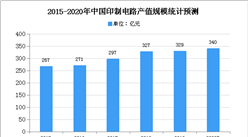

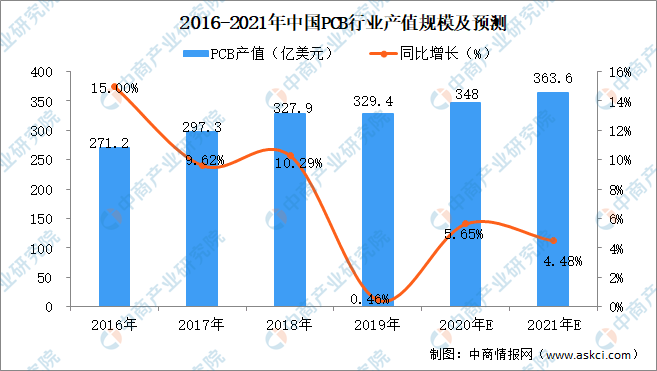

“十三五”期間,隨著通訊電子、消費電子等下游領域需求增長的刺激,中國PCB產值增速明顯高于全球PCB行業增速。

數據來源:中商產業研究院整理

2018年中國PCB產值達到327.0億美元,同比增速為10.0%。2019年,受宏觀經濟波動的不確定性影響,中國PCB行業全年產值為329.4億美元,同比增長0.7%,增速顯著下降。近年來,中國經濟進入新常態,經濟增速較以往雖然有所放緩,但仍保持中高速增長。與此同時,我國5G通信、工業4.0、物聯網等建設加快,將帶動PCB市場發展。為此,從中長期來看,我國PCB行業增長勢頭強勁。

(二)行業前景預測分析

(一)5G通信推動高頻高速PCB高增長,帶動高性能PCB銅箔需求增長

5G通信需要更快的傳輸率、更寬的網絡頻譜和更高的通信質量,因此5G通信設備對高頻通信材料的性能要求更為嚴苛,其中,移動通信基站中的天線系統需用到高頻高速PCB及CCL基材。預計伴隨5G商業化到來,將帶動高頻高速電路用銅箔需求的增長。

(二)國內高端銅箔依賴進口,高性能銅箔國產替代空間廣闊

2019年起,國內外經濟形勢有所轉變,國家開始強調通過“新基建”拉動

經濟增長,預計依靠5G和云計算(IDC設備)的建設拉動,我國PCB銅箔產業特別是高端銅箔產品將在未來年度實現較好的增長趨勢。隨著國內集成電路的設計、制造和封測企業的技術進步和產業升級,相關產業鏈逐漸向中國大陸實現轉移,更多的下游業務訂單從國外廠商流向國內一流企業。同時,上游PCB銅箔企業的技術升級也減少了下游企業對于國外廠商的產品依賴,轉向擁有自主技術能力的國內廠商。下游產業升級和進口替代催生了高性能PCB銅箔的增量需求

更多資料請參考中商產業研究院發布的《中國PCB行業市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業情報、產業研究報告、產業規劃、園區規劃、十四五規劃、產業招商引資等服務。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2021年中國汽車電子芯片產業鏈及市場投資前景深度分析(附概念股)

2021年中國汽車電子芯片產業鏈及市場投資前景深度分析(附概念股)

2019中國各省市勞動年齡人口大數據分析:東北三省勞動年齡人口占比并不低(圖)

2019中國各省市勞動年齡人口大數據分析:東北三省勞動年齡人口占比并不低(圖)

2019年全國各省市人口老齡化數據分析:哪里的老人最多?哪里養老壓力最大?(圖)

2019年全國各省市人口老齡化數據分析:哪里的老人最多?哪里養老壓力最大?(圖)

2019年全國31省市總人口性別比排行榜:天津廣東上海位居前三(圖)

2020年11月華潤置地銷售簡報:銷售額同比下降25%(附圖表)

疫情影響下自行車內外銷激增:2021年自行車市場現狀及發展前景預測分析

雙循環專題:雙循環戰略下房地產行業的機遇與挑戰分析(圖)

2020年10月湖南省生鐵產量數據統計分析

“雙循環”戰略專題:中國外循環現狀淺析及發展路線前景展望(附圖表)

“雙循環”戰略專題:中國小家電行業發展前景及投資機會分析

2019年全國31省市總人口性別比排行榜:天津廣東上海位居前三(圖)

2020年11月華潤置地銷售簡報:銷售額同比下降25%(附圖表)

疫情影響下自行車內外銷激增:2021年自行車市場現狀及發展前景預測分析

雙循環專題:雙循環戰略下房地產行業的機遇與挑戰分析(圖)

2020年10月湖南省生鐵產量數據統計分析

“雙循環”戰略專題:中國外循環現狀淺析及發展路線前景展望(附圖表)

“雙循環”戰略專題:中國小家電行業發展前景及投資機會分析