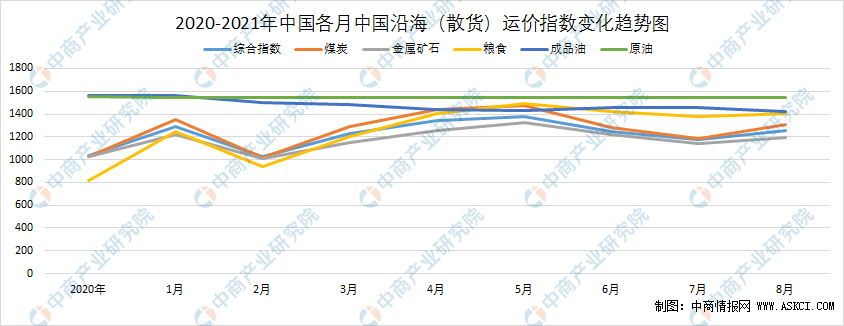

中商情報網訊:本月,受部分地區疫情爆發和天氣因素影響,大宗散貨運輸受限,且由于外貿市場行情火熱,大量兼營船舶流向外貿市場,沿海運力供給偏緊,運價上漲。8月27日,上海航運交易所發布的沿海(散貨)綜合運價指數報收1268.74點,較上月同期上漲3.2%,月平均值為1253.31點,較上月上漲6.8%。

8月,煤炭貨種運價指數報收1329.24點;礦石貨種運價指數報收1201.92點;糧食貨種運價指數報收1453.92點;成品油貨種運價指數為1402.60點。

數據來源:中商產業研究院整理

1、煤炭運輸

8月,迎峰度夏邁入下半程。受天氣影響,本月沿海部分地區連遭大雨,氣溫回落,下游電廠煤炭日耗從峰值回落。月底,“秋老虎”盤踞,東南沿海以及華南沿海地區氣溫攀至高位,用電需求不減,基于內貿煤價看漲預期以及近期進口煤價高等情況,華南地區電廠內貿煤采購熱情普遍升溫,拉運節奏加快;華東及進江沿線電廠多維持正常采購節奏。

本期,“保供穩價”政策落地,但由于政策落地顯效尚需時日,市場預期走勢分化加劇。一方面,供應端及中轉港口煤價以跌為主,低硫高卡煤源緊張,成交集中在中卡煤種,部分貿易商降價清庫,刺激市場短期看跌情緒。另一方面,華南等地依舊被高溫天氣圍繞,加上工業用電回暖,耗煤需求不減。煤炭供需格局依舊偏緊,市場看漲情緒漸濃。另外,本月華東地區疫情反復,防疫要求下,上下游壓港情況嚴重,影響船舶周轉。總體來說,本月沿海煤炭運輸市場船貨繼續保持弱平衡,下游電廠因庫存低位,市場貨盤小規模釋放和快船需求時有出現,影響煤炭運價小幅波動。月末,受外貿散貨市場火爆影響,加上大量兼營船舶流向外貿市場,沿海運力短缺,船東挺價情緒較濃,華南航線運價下半周漲幅較大。

8月27日,上海航運交易所發布的煤炭貨種運價指數報收1329.24點,較上月同期上漲4.1%,月平均值為1308.66點,較上月上漲10.2%。

2、金屬礦石運輸

本月,隨著鐵礦石價格大幅回調,鋼廠盈利進一步好轉,利潤空間擴大,而支撐鋼價走高的動力是各地限產政策得到落實,供給端收縮。面對國家壓減粗鋼產量政策壓力,鐵礦石需求總體平穩,主動減產積極性不高。不過,近期多地疫情復發,需求端回升力度不足。本月沿海金屬礦石市場成交平穩,運價小幅上漲。

8月27日,金屬礦石貨種運價指數報收1201.92點,較上月同期上漲3.1%,月平均值為1190.07點,較上月上漲4.0%。

3、糧食運輸

近期,受河南強降水、不利天氣,疊加國內部分地區疫情有所反復、物流不暢等因素影響,北糧南運受阻,南北兩個地區的玉米市場兩極分化。北方地區滯留較多玉米,而南方港口大量消耗后,玉米庫存量明顯下降,呈現短缺現象。基于成本考慮,且替代品價格優勢明顯,下游大中型飼料企業仍大量采購小麥、稻谷以及進口玉米作為替代品廣泛使用,國內玉米購銷氣氛持續冷清。整體現貨市場處于貿易商虧損惜售與下游企業需求不高的博弈階段,玉米需求端疲軟態勢延續,運價繼續隨煤炭運價波動。

8月27日,糧食貨種運價指數報收1453.92點,較上月同期上漲6.2%,月平均值為1404.03點,較上月上漲2.1%。

4、原油及成品油運輸

近期,原油價格持續走低對成品油市場帶來較大利空,市場心態更加謹慎,終端采購寥寥,成交偏弱。國內疫情時有反復,受疫情影響,物流運輸、人員流動等方面受到抑制,加之天氣影響,基建工程等大型項目開工率依舊維持低位,終端市場需求情況難有好轉。本月,國內主營煉廠出貨一般,地煉方面出貨情況亦不及預期。上游少貨疊加下游壓港現象無明顯好轉,成品油運價繼續下跌,且逼近成本線。

8月27日,上海航運交易所發布的成品油貨種運價指數為1402.60點,較上月同期下跌2.5%;原油貨種運價指數為1541.72點,與上月持平。

更多資料請參考中商產業研究院發布的《中國海運行業市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業情報、產業研究報告、產業規劃、園區規劃、十四五規劃、產業招商引資等服務。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2016-2021年互聯網+海運市場運營模式研究報告

2016-2021年互聯網+海運市場運營模式研究報告

2021-2026年中國肉牛行業市場前景調查及投資風險研究報告

2021-2026年中國肉牛行業市場前景調查及投資風險研究報告

2021-2026年中國曲軸市場潛力與投資前景分析報告

2021-2026年中國曲軸市場潛力與投資前景分析報告

2021年9月10日全國各地最新大米價格行情走勢分析

2021年9月10日全國各地最新大米價格行情走勢分析