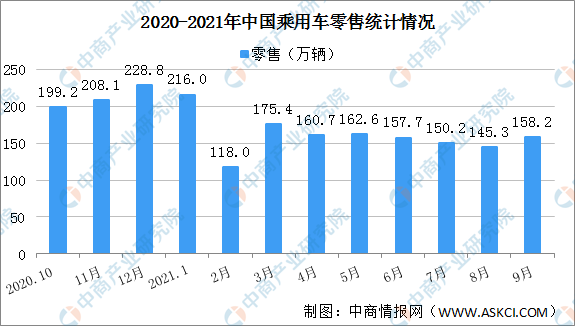

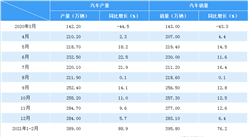

中商情報網訊:2021年9月,乘用車市場零售達到158.2萬輛,同比下降17.3%,相對2014年9月的157萬基本持平,而相較2017年9月的峰值下降27.9%,9月零售明顯偏弱。在8月零售環比7月下降的特色基數下,9月零售環比三季度最低值的8月僅增長9.1%,與歷年9月至少增長20%以上的正常走勢相比是相對低迷的。

9月車市改善還是有較好的環境基礎,由于我們有良好的管控措施,多地疫情順利解封,有利于車市消費的恢復。9月上學季來臨,加之國慶短途出行升溫,促進了銷量的攀升。

今年1-9月的零售累計達到1448.6萬輛,同比增長12.0%,較1-8月增速下降5個百分點。減速的原因主要是受2020年7-9月零售高基數的影響。今年1-9月同比增量155萬輛中的新能源車增量139萬輛,占總增量94%對1-9月同比增速貢獻了11個百分點。

數據來源:中汽協、中商產業研究院整理

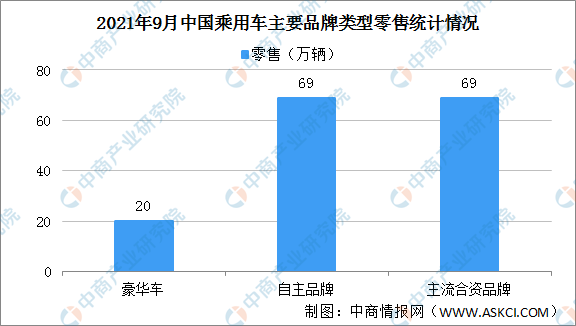

9月豪華車零售20萬輛,同比下降23%,環比8月增長0.1%,但相對2019年9月增長3%。豪華車繼續保持結構穩定特征,體現消費升級的高端換購需求仍舊旺盛,競爭影響不大。

9月自主品牌零售69萬輛,同比增長5%,環比8月增長16%,相對2019年9月增長6%。自主品牌國內零售份額為44.3%,同比增9.4個百分點。批發市場份額47.7%,較同期份額增長11個百分點。且自主品牌頭部企業產業鏈韌性強、有效化解芯片短缺壓力,變不利為有利,在新能源獲得明顯增量,因此比亞迪、上汽乘用車等傳統車企品牌同比均呈高幅增長。

9月主流合資品牌零售69萬輛,同比下降31%,環比8月增長6%,相對2019年9月下降26%。9月的日系品牌零售份額20.8%,同比下降3.8個百分點。美系市場零售份額達到11.3%,同比增長1.3個百分點,表現較好。德系品牌受制于供給巨大缺口仍處于調整蓄勢的階段。

數據來源:中汽協、中商產業研究院整理

更多資料請參考中商產業研究院發布的《中國汽車行業市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業情報、產業研究報告、產業規劃、園區規劃、十四五規劃、產業招商引資等服務。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2016-2021年中國乘用車市場前景及融資戰略咨詢報告

2016-2021年中國乘用車市場前景及融資戰略咨詢報告

2016-2021年中國乘用車市場前景及融資戰略咨詢報告

2016-2021年中國乘用車市場前景及融資戰略咨詢報告

2016-2021年中國乘用車行業市場調查與投資前景研究報告

2016-2021年中國乘用車行業市場調查與投資前景研究報告

2021年9月遼寧省鐵礦石產量數據統計分析

2021年9月遼寧省鐵礦石產量數據統計分析