中商情報網訊:近年來,我國PCB行業產值增長迅速。未來,隨著國產品牌崛起,我國將持續打破境外企業在原有技術領域的壟斷,逐步實現對進口設備的替代,我國PCB行業前景可期。

PCB行業市場規模

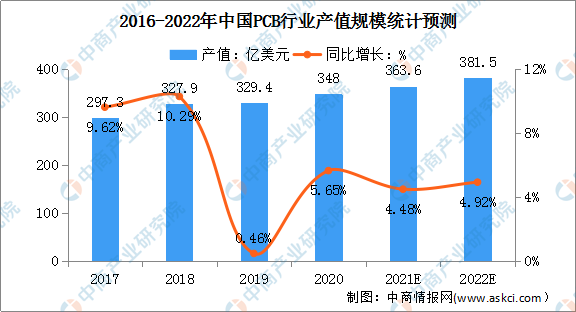

近年來,我國不斷引進國外先進技術與設備,發展PCB行業,PCB行業產值增長迅速,已成為全球PCB生產制造中心。數據顯示,我國PCB行業產值由2017年的297.3億美元增至2020年的348億美元,年均復合增長率5.4%,高于全球平均增長水平。未來PCB行業預計仍將維持較高速的增長,預計在2022年我國PCB行業可達到381.5億美元,同比增長4.92%。

數據來源:Prismark、中商產業研究院整理

PCB行業競爭格局

1.PCB專用設備種類眾多,不同企業專注領域不同

PCB生產制造一般包括開料、內層圖形、棕化、層壓、鉆孔、電鍍、外層圖形、蝕刻、阻焊、最終表面處理、成型、質量檢測等多個環節,且隨著PCB板類型的不斷豐富,PCB生產制造流程也更加復雜多樣,極大推動了不同類型PCB專用生產設備的發展。由于PCB設備具有較高的技術壁壘,且PCB各工序對技術的要求有所不同,行業內企業大都專注于PCB某一類或少數工序的設備。

2.境外技術較為領先,國內企業起步較晚

PCB行業自20世紀30年代誕生以來已歷經了80多年的發展,歐美等發達國家起步較早,2000年以前全球PCB產值70%以上分布在美洲、歐洲及日本等地區。得益于PCB產業的發展和技術進步,海外PCB專用設備企業依托當地PCB制造商優勢,在超高精度鉆孔、精細線路曝光、精密檢測等技術上不斷積累,并不斷引領全球技術發展方向。隨著PCB產業不斷向中國轉移,國內PCB專用設備企業也開始逐步發展,但由于行業起步時間較晚,在技術上依然與國外企業存在差距。

3.國內企業發展迅速,逐步實現國產替代

步入21世紀,中國PCB市場發展迅速,2006年超越日本成為全球第一大PCB產區,內資PCB企業也取得長足的進步,誕生了如深南電路、景旺電子、勝宏科技、崇達技術等諸多行業領先PCB制造商。憑借我國PCB產業集聚的優勢,境內PCB制造商在技術研發上高速迭代、產能上不斷擴產,同時也促進了PCB專用設備行業的發展。PCB專用設備商在與PCB制造商的合作中不斷突破技術瓶頸,持續打破境外企業在原有技術領域的壟斷,逐步實現對進口設備的替代。

更多資料請參考中商產業研究院發布的《中國PCB行業市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業情報、產業研究報告、產業規劃、園區規劃、十四五規劃、產業招商引資等服務。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2017-2027全球及中國1:43比例壓鑄汽車模型行業深度研究報告

2017-2027全球及中國1:43比例壓鑄汽車模型行業深度研究報告

2017-2027全球及中國3D拼圖行業深度研究報告

2017-2027全球及中國3D拼圖行業深度研究報告

2017-2027全球及中國4K運動相機行業深度研究報告

2017-2027全球及中國4K運動相機行業深度研究報告

【產業圖譜】2022年松原市產業布局及產業招商地圖分析

【產業圖譜】2022年松原市產業布局及產業招商地圖分析