中商情報網訊:PCB產業是電子信息產業重要的組成部分。目前,我國PCB企業眾多,行業內存在激烈的競爭關系,中高端產品被外資、中資龍頭企業主導。隨著新能源汽車、數據中心、5G通信的快速發展,PCB產業將迎來快速發展的黃金時期。

一、PCB行業發展現狀

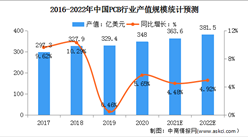

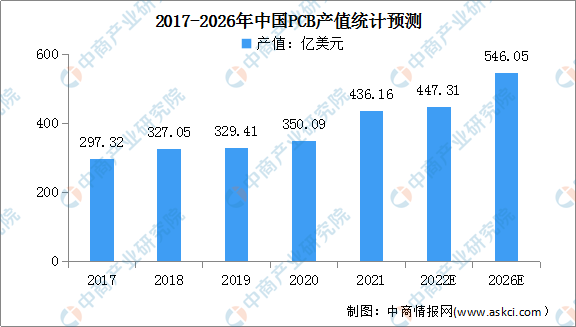

1.PCB行業產值

近年來,中國PCB行業產值呈現逐年增長的趨勢。數據顯示,2020年中國大陸PCB行業產值整體規模達350.09億美元,占全球PCB行業總產值的比例為53.68%;2021年中國大陸PCB市場增長迅速,規模達到了436.16億美元,增幅24.59%。

中國大陸是全球PCB主要產區,預計未來仍有望維持高速增長。預計2021年至2026年中國PCB行業產值年復合增長率為4.6%,到2022年,我國PCB行業產值將達447.31億美元;到2026年,中國PCB行業產值將有望達546.05億美元。

數據來源:Prismark、中商產業研究院整理

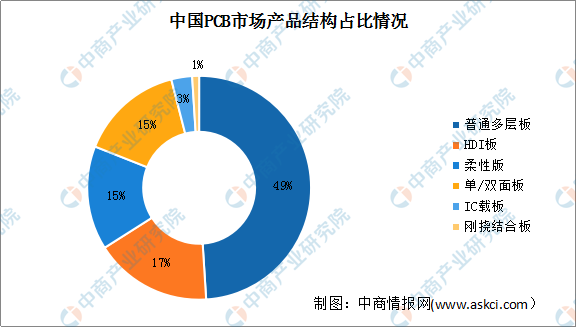

2.PCB市場產品結構

數據顯示,2020年中國PCB市場產品以多層板和單雙面板為主,占比達到了64%,其次為HDI板,占比17%,IC載板和剛撓結合板的占比較低。整體來看,與日本、韓國等國家相比,我國PCB產品中高端印制電路板占比較低,具有較大的提升空間。

數據來源:WECC、中商產業研究院整理

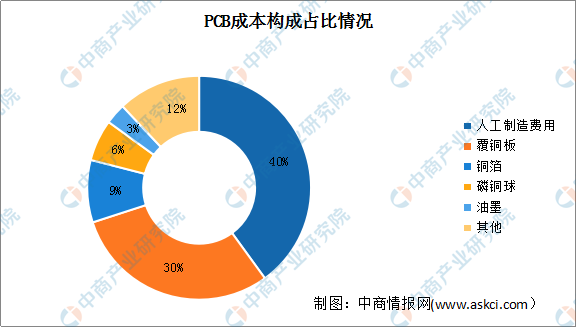

3.PCB成本構成

從PCB成本構成來看,除去人工制造費用,直接材料的成本占比約48%,其中覆銅板材料占比約30%,銅箔占比約為9%,磷銅球約為6%,油墨約為3%。上游覆銅板價格變化對中游PCB廠商影響較大。

數據來源:中商產業研究院整理

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2022年中國百強區排行榜(附完整榜單)

2022年中國百強區排行榜(附完整榜單)

【產業圖譜】2022年長治市產業布局及產業招商地圖分析

【產業圖譜】2022年長治市產業布局及產業招商地圖分析

2022年中國半導體材料產業鏈上中下游市場分析(附產業鏈全景圖)

2022年中國半導體材料產業鏈上中下游市場分析(附產業鏈全景圖)

【新賽道專題】醫療大數據迎應用風口 醫療大數據行業前景如何?

中商產業研究院:《2022年中國服務機器人行業市場前景及投資研究報告》發布

【產業圖譜】2022年太原市產業布局及產業招商地圖分析

2022年中國無人駕駛產業鏈上中下游市場分析(附產業鏈全景圖)

【新賽道專題】數字化教育黃金賽道快速發展 智能學習設備行業前景如何?

2021年中國新經濟企業500強榜單(附全榜單)

2022年中國動力電池快充產業鏈上中下游市場分析(附產業鏈全景圖)

【新賽道專題】醫療大數據迎應用風口 醫療大數據行業前景如何?

中商產業研究院:《2022年中國服務機器人行業市場前景及投資研究報告》發布

【產業圖譜】2022年太原市產業布局及產業招商地圖分析

2022年中國無人駕駛產業鏈上中下游市場分析(附產業鏈全景圖)

【新賽道專題】數字化教育黃金賽道快速發展 智能學習設備行業前景如何?

2021年中國新經濟企業500強榜單(附全榜單)

2022年中國動力電池快充產業鏈上中下游市場分析(附產業鏈全景圖)