三、中游分析

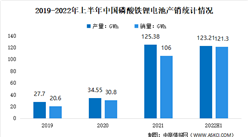

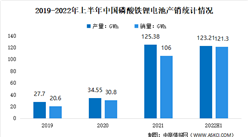

1.產銷情況

與需要鈷、鎳等稀缺金屬的三元鋰電池相比,磷酸鐵鋰電池成本更低,尤其在鋰電正極、負極、電解液等原材料齊漲價的當下,其規模化生產的成本壓力較小,因此廣受國內車企歡迎。

2022年上半年中國磷酸鐵鋰電池產量達123.21GWh,總產量59.7%,同比增長226.8%;銷量達121.3GWh,占總銷量59.0%,同比增長294.2%。

數據來源:中商產業研究院整理

2.裝車量

隨著新能源汽車市場競爭日趨激烈,大部分車企產品也在降價,因此車企勢必會采購成本更低的磷酸鐵鋰電池。近年來,中國磷酸鐵鋰電池裝車量大幅增長,2021年磷酸鐵鋰電池裝車量達79.8GWh,同比增長227.05%,2022年上半年磷酸鐵鋰電池裝車量達64.4GWh,占總裝車量58.5%,同比增長189.7%。

數據來源:中商產業研究院整理

3.企業裝車量分析

2022年6月中國磷酸鐵鋰電池裝車量企業中寧德時代最高,達7.75GWh。比亞迪和國軒高科分別以4.91GWh和1.14GWh排名第二第三。瑞浦能源、億緯鋰能、中創新航裝車量分別為1.14GWh、0.41GWh、0.37GWh。

數據來源:中商產業研究院整理

4.競爭格局

從裝機量來看,中國磷酸鐵鋰電池行業集中度較高,市場被寧德時代、比亞迪、國軒高科等幾個巨頭瓜分。2022年上半年,寧德時代以29.61GWh的裝機量居全國之首,占比達46%;其次為比亞迪,裝機量為23.15GWh,占比達35.9%,兩家企業市場份額合計占比達82%。國軒高科和中創新航分別以7.5%和2.6%排名第三第四。

數據來源:中國汽車動力電池產業創新聯盟、中商產業研究院數據庫

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2022-2028全球及中國倉庫機器人行業研究及十四五規劃分析報告

2022-2028全球及中國倉庫機器人行業研究及十四五規劃分析報告

2022-2028全球與中國倉庫機器人市場現狀及未來發展趨勢

2022-2028全球與中國倉庫機器人市場現狀及未來發展趨勢

2022-2028中國倉儲機器人市場現狀研究分析與發展前景預測報告

2022-2028中國倉儲機器人市場現狀研究分析與發展前景預測報告

2022江西制造業民營企業100強榜單(附榜單)

2022江西制造業民營企業100強榜單(附榜單)