中商情報網訊:2022年10月工信部等五部門聯合印發《虛擬現實與行業應用融合發展行動計劃(2022-2026年)》明確提出虛擬現實(含增強現實、混合現實)是新一代信息技術的重要前沿方向。隨著設備的發展與升級。VR/AR技術的普及度將會越來越高。VR/AR近年來在中國快速發展,也被市場稱為消費電子行業的新風口。

市場現狀

1.支出規模

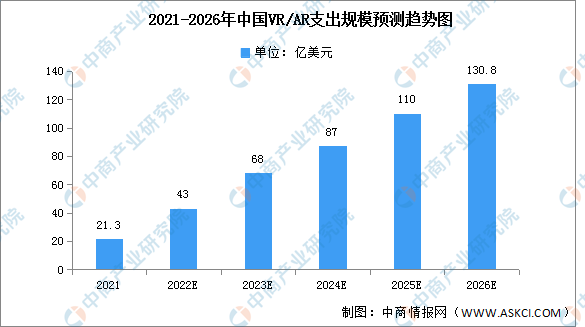

2021年隨著頭部互聯網公司入局,中國AR/VR市場被注入了巨大活力,發展前景廣闊。2021年中國AR/VR市場IT相關支出規模約為21.3億美元,并將在2026年增至130.8億美元,為全球第二大單一國家市場。其中,AR支出規模將以49.0%的五年CAGR快速增長,VR支出規模以41.5%的五年CAGR保持穩定增長。

數據來源:IDC、中商產業研究院整理

2.市場結構

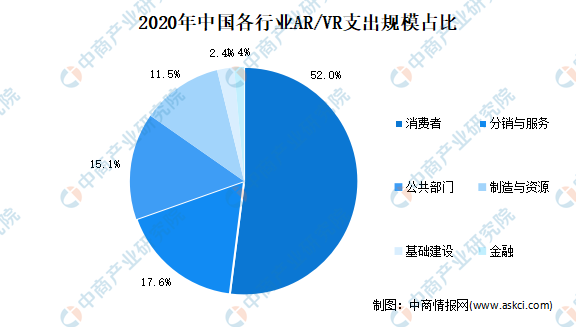

針對VR/AR應用市場,大致可分為消費者、分銷與服務、金融、基礎設施、制造與資源及公共部門等六大行業部門。數據顯示,消費者部門在2020年仍將占據約為52%的市場份額,預計支出規模在2020-2024年內均大于其他行業。從增速角度來看,金融行業展現出了較大的市場發展潛力,2020-2024年年均復合增長率將達到74.5%。

數據來源:IDC、中商產業研究院整理

發展趨勢

1.國內VR產業生態待完善

國內VR產業生態發展核心需解決一體機內容生態缺失問題,包括“自研符合國內生態的VR內容”,“引入海外優質游戲”兩條路徑。但不管何種路徑,由于國內當前硬件滲透率不高,VR內容端從業者無法從消費者側獲取收益以形成正向循環,因此在此路徑中硬件大廠的補貼扶持投入尤為重要。海外科技大廠Meta補貼硬件價格擴大出貨量以促進生態發展,同時亦發力自研、投資、收購各類VR內容工作室,是Oculus生態能漸成體系、形成一家獨大局面的重要原因之一。

2.AR待落地

目前VR頭顯的功能定位集中于作為電視、游戲機等傳統文娛平臺的產品演進形態,伴隨高性價比OculusQuest2產品價格下降至消費級水平,VR頭顯開啟2C端滲透。而受限于主流AR頭顯產品在成本價格、沉浸度、佩戴舒適度等方面尚未達到消費級水平,目前落地場景集中在汽車、醫療、軍工、教育等2B端市場,多作為一種工具以解決客戶痛點并提高效率。

更多資料請參考中商產業研究院發布的《中國VR/AR行業市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業情報、行業研究報告、行業白皮書、商業計劃書、可行性研究報告、園區產業規劃、產業鏈招商圖譜、產業招商指引、產業鏈招商考察&推介會等服務。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2022年1-11月中國新能源汽車廠商銷量排行榜TOP10(附榜單)

2022年1-11月中國新能源汽車廠商銷量排行榜TOP10(附榜單)

2022年11月中國新能源汽車廠商銷量排行榜TOP10(附榜單)

2022年11月中國新能源汽車廠商銷量排行榜TOP10(附榜單)

2022年1-11月中國高端SUV銷量前十車型排行榜(附榜單)

2022年1-11月中國高端SUV銷量前十車型排行榜(附榜單)

【聚焦風口行業】2023年中國光刻膠行業發展前景如何?

2023年中國智慧交通市場前景及投資研究預測報告(簡版)

2022年1-11月中國高端轎車銷量前十車型排行榜(附榜單)

2022年11月中國高端轎車銷量前十車型排行榜(附榜單)

2022年1-11月中國SUV銷量前十車型排行榜(附榜單)

2022年11月中國SUV銷量前十車型排行榜(附榜單)

2023年中國無人配送行業產業鏈上中下游市場分析(附產業鏈全景圖)

【聚焦風口行業】2023年中國光刻膠行業發展前景如何?

2023年中國智慧交通市場前景及投資研究預測報告(簡版)

2022年1-11月中國高端轎車銷量前十車型排行榜(附榜單)

2022年11月中國高端轎車銷量前十車型排行榜(附榜單)

2022年1-11月中國SUV銷量前十車型排行榜(附榜單)

2022年11月中國SUV銷量前十車型排行榜(附榜單)

2023年中國無人配送行業產業鏈上中下游市場分析(附產業鏈全景圖)