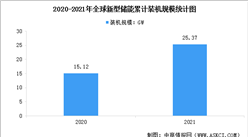

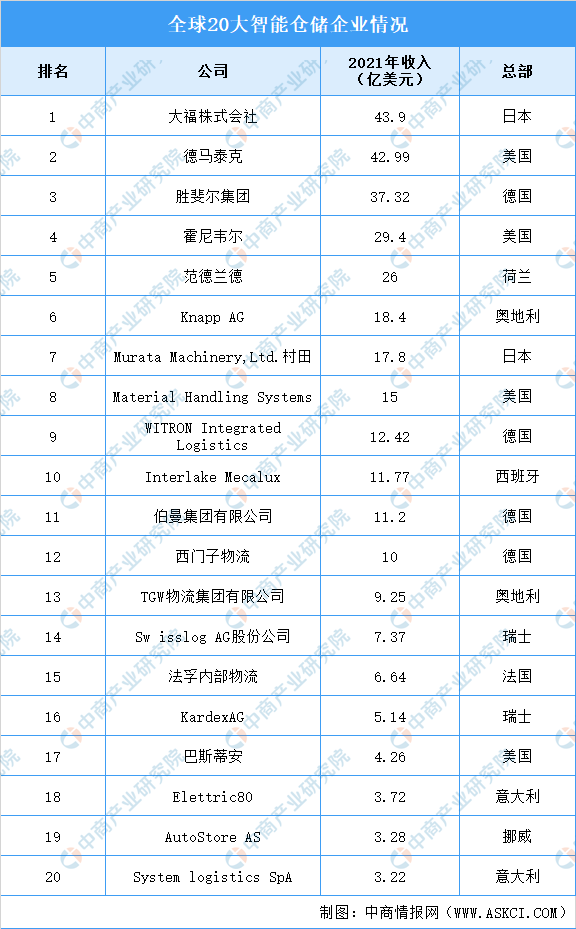

5.智能倉儲企業競爭格局

由于歐美日等發達國家對物流自動化的應用較早,在長期的技術積累下,海外企業在品牌知名度、硬軟件技術、行業經驗等方面均具備先發優勢,在智能倉儲行業擁有較高市占率。據美國《MMH》雜志統計,2021年全球物流系統集成商前20強均位于美國、歐洲和日本等發達國家。

資料來源:美國《MMH》雜志、中商產業研究院整理

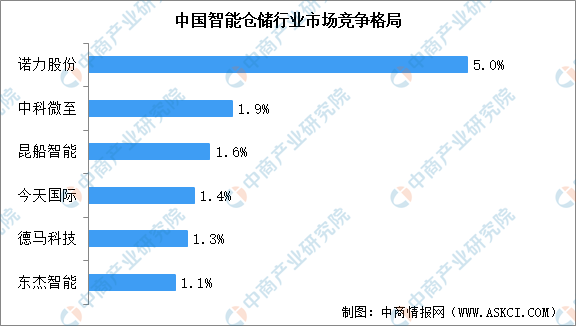

我國智能倉儲市場集中度較低,CR5僅為8.4%,CR10為14.1%。其中,諾力股份占比5%位居第一,其次有中科微至、昆船智能、今天國際等企業。從發展程度來看,國內本土倉儲物流服務商相對缺乏大項目的總包集成服務能力,雖然在下游客戶領域的在手訂單保持增長,但不論是從產品服務角度還是從行業經驗及市占率角度看,本土智能倉儲企業的競爭力并沒有很突出,仍處于前期競爭成長階段。

數據來源:中商產業研究院整理

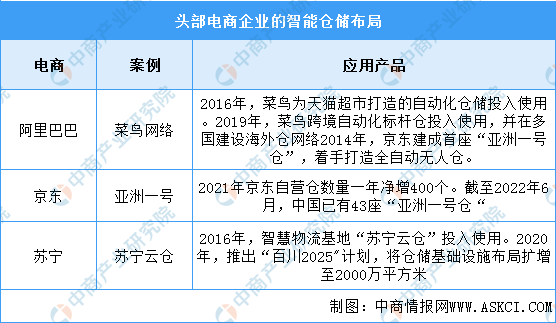

6.智能倉儲企業布局

早期智能倉儲企業更多以商業配送中的電商領域為發力點,2014年至2019年,中國電商行業蓬勃發展,這也成為了中國智能倉儲行業發展的引擎。電商企業如阿里巴巴、京東、蘇寧加快了自建智能倉儲設施。具體如圖所示:

數據來源:中商產業研究院整理

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

【年度總結】2022年中國直播電商行業市場回顧及2023年發展前景預測分析

【年度總結】2022年中國直播電商行業市場回顧及2023年發展前景預測分析

2023年廣東省新型儲能產業布局情況及其重點發展方向分析

2023年廣東省新型儲能產業布局情況及其重點發展方向分析

2023年中國紡織行業市場前景及投資研究報告(簡版)

2023年中國紡織行業市場前景及投資研究報告(簡版)

2023年全球及中國汽車行業市場現狀及發展前景研究報告(簡版)

2023年1-2月中國葡萄酒進口數據統計分析:進口量同比減少28.1%

2023年1-2月中國啤酒進口數據統計分析:進口量小幅增長

2023年1-2月中國食糖進口數據統計分析:進口額小幅下降

2023年中國冷鏈物流行業產業鏈上中下游市場剖析(附產業鏈全景圖)

2023年中國糧食行業市場前景及投資研究報告(簡版)

【年度總結】2022年中國白酒行業市場回顧及2023年發展前景預測分析

2023年全球及中國汽車行業市場現狀及發展前景研究報告(簡版)

2023年1-2月中國葡萄酒進口數據統計分析:進口量同比減少28.1%

2023年1-2月中國啤酒進口數據統計分析:進口量小幅增長

2023年1-2月中國食糖進口數據統計分析:進口額小幅下降

2023年中國冷鏈物流行業產業鏈上中下游市場剖析(附產業鏈全景圖)

2023年中國糧食行業市場前景及投資研究報告(簡版)

【年度總結】2022年中國白酒行業市場回顧及2023年發展前景預測分析