3.儲能電池新增裝機量

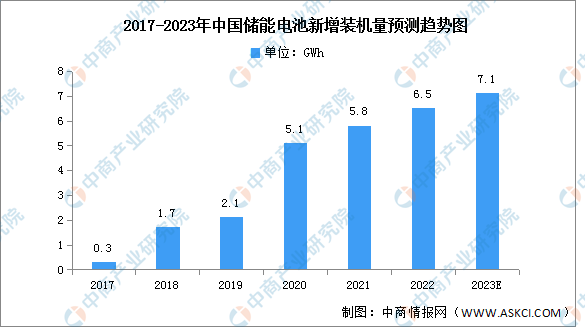

受益于電池成本的持續下降和政府政策的刺激,我國儲能電池在2017年0.3GWh新增投入運營的裝機量的基礎上,2021年實現了5.8GWh的新增裝機量,2017-2021年我國儲能電池新增裝機的年均復合增長率高達109.7%。在國家能源轉型及碳中和戰略背景下,儲能電池是電力系統改革和新能源電力建設的重要組成部分,預計到2023年我國我國儲能電池將達7.1GWh。

數據來源:弗若斯特沙利文、中商產業研究院整理

4.儲能電池競爭格局

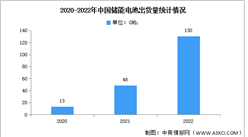

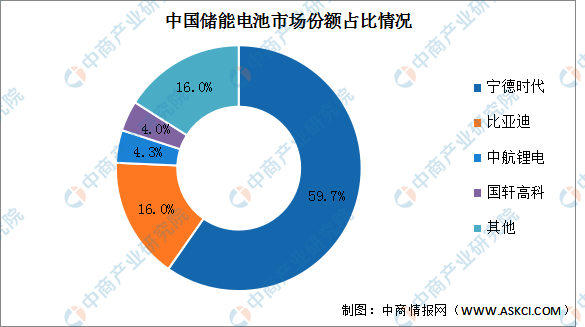

我國動力儲能電池行業的競爭格局較為集中,頭部效應較為明顯。2021年中國儲能電池出貨量達48Gwh,同比增長2.6倍,寧德時代儲能電池市場份額達59.7%;比亞迪排名第二,儲能電池市場份額16.0%;中航鋰電排名第三,儲能電池市場份額4.3%;國軒高科占比達4%。

數據來源:中商產業研究院整理

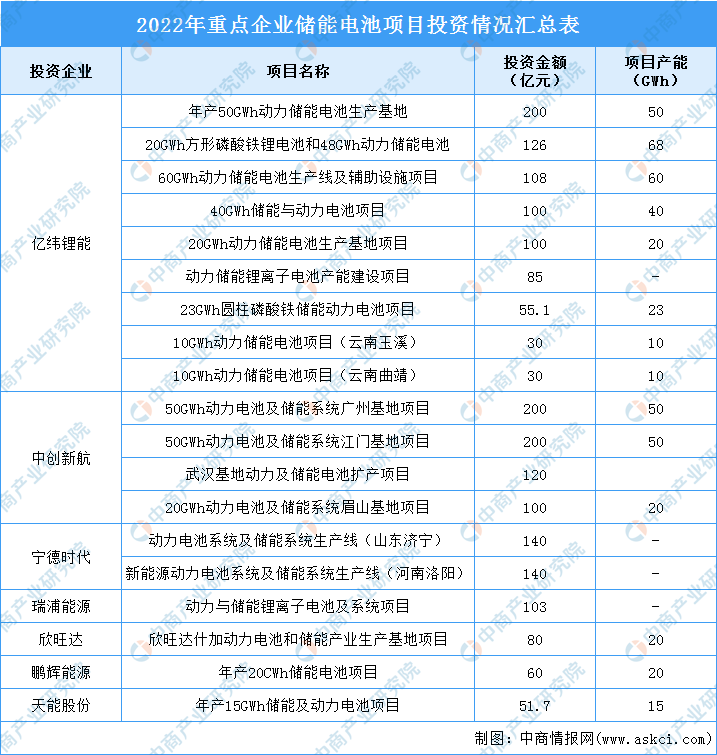

5.儲能電池項目投資情況

2022年以來,儲能電池行業投資擴張趨勢明顯,重點企業不斷擴產建設儲能電池項目。統計發現,儲能電池主要新增產能仍以寧德時代、億緯鋰能、中創新航等頭部企業為主,并且投資規模都有所擴大,投資金額高達上百億。具體如圖所示:

資料來源:中商產業研究院整理

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

【聚焦風口行業】核心技術不斷迭代 虛擬數字人產業前景如何?

【聚焦風口行業】核心技術不斷迭代 虛擬數字人產業前景如何?

2023年1-2月中國存儲部件進口數據統計分析:進口量同比下降超半成

2023年1-2月中國存儲部件進口數據統計分析:進口量同比下降超半成

2023年1-2月中國造車新勢力動力電池供應商排行榜TOP10(附榜單)

2023年1-2月中國造車新勢力動力電池供應商排行榜TOP10(附榜單)

2023年1-2月中國自動數據處理設備進口數據統計分析:進口量同比增長19.2%

2023年1-2月中國鉆石進口數據統計分析:進口量同比下降13.7%

2023年1-2月中國棉紗線進口數據統計分析:進口額下降幅度較大

2023年2月中國造車新勢力車型銷量排行榜(附榜單)

【聚焦風口行業】網絡安全市場迎來新機遇 產業前景如何?

2023年中國生物降解塑料行業產業鏈上中下游市場分析(附產業鏈全景圖)

2023年中國速凍食品行業市場前景及投資研究報告(簡版)

2023年1-2月中國自動數據處理設備進口數據統計分析:進口量同比增長19.2%

2023年1-2月中國鉆石進口數據統計分析:進口量同比下降13.7%

2023年1-2月中國棉紗線進口數據統計分析:進口額下降幅度較大

2023年2月中國造車新勢力車型銷量排行榜(附榜單)

【聚焦風口行業】網絡安全市場迎來新機遇 產業前景如何?

2023年中國生物降解塑料行業產業鏈上中下游市場分析(附產業鏈全景圖)

2023年中國速凍食品行業市場前景及投資研究報告(簡版)