中商情報網訊:工業機器人是智能制造的關鍵因素,被廣泛應用于電子、物流、化工等各個工業領域之中,其發展是我國從制造大國走向制造強國的重要推手。工業機器人是機器人家族的重要一員,受到國家層面高度重視。

2022年我國工業機器人密度提高,產量首次突破40萬套,預估銷量和銷售額增長,行業投融資活躍。展望未來,工業機器人國產化進程的加快以及下游應用領域的拓展,將推動工業機器人進一步發展。中商產業研究院預測,2023年我國工業機器人銷售額將達531億元。

為了更好地了解我國工業機器人行業的發展,中商產業研究院推出《2023年中國工業機器人行業市場前景及投資研究報告》,《報告》主要圍繞工業機器人行業概況;工業機器人行業發展環境;工業機器人行業市場分析;工業機器人行業上下游市場分析;工業機器人行業企業分析;工業機器人行業行業發展前景等六個章節展開,通過對當前的產業現狀進行分析,總結產業發展現狀,從而預測工業機器人行業發展前景及趨勢。

PART1工業機器人行業概況

工業機器人是智能制造業最具代表性的裝備。2010年以來,隨著自動化技術的發展以及工業機器人技術的不斷創新,工業機器人需求逐漸增加。工業機器人較早服務于汽車工業,是目前應用范圍最廣、應用標準最高、應用成熟度最好的領域。隨著信息技術、人工智能技術的發展,工業機器人逐步拓展至通用工業領域,其中以3C電子自動化應用較為成熟。金屬加工、化工、食品制造等領域,工業機器人的使用密度逐漸提升。

PART2工業機器人發展環境

PART3工業機器人行業市場分析

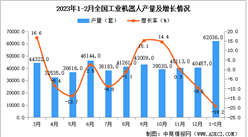

近年來,我國工業機器人產量持續增加,隨著后疫情時代的到來,中國工業經濟展現出了應對復雜嚴峻局面的強大韌性和活力,工業機器人也以亮眼的表現逆勢上揚。2022年1-12月,全國規模以上工業企業的工業機器人累計完成產量44.31萬套,產量首次突破40萬套,穩居全球第一大工業機器人市場。

PART4工業機器人上下游市場分析

控制器是工業機器人三大核心零部件之一。受益于過去中國工業機器人行業的快速發展,工業機器人產業鏈日益成熟,中國在機器人控制器軟硬件方面的開發實力不斷增強,市場快速增長。中國工業機器人用控制器市場規模由2017年的10.5億元大幅上升至2021年的14.7億元,年均復合增長率達8.78%。預計2023年市場規模將達17.1億元。

PART5工業機器人企業分析

南京埃斯頓自動化股份有限公司自成立以來始終專注于高端智能機械裝備及其核心控制和功能部件研發、生產和銷售,主要產品包括應用于金屬成形機床的數控系統、電液伺服系統、廣泛適用于各種機械裝備的交流伺服系統,以及工業機器人及成套設備等。

2022年前三季度實現營業收入25.42億元,同比增長10.43%;實現歸母凈利潤1.2億元,同比增長36.36%。

PART6工業機器人行業發展前景

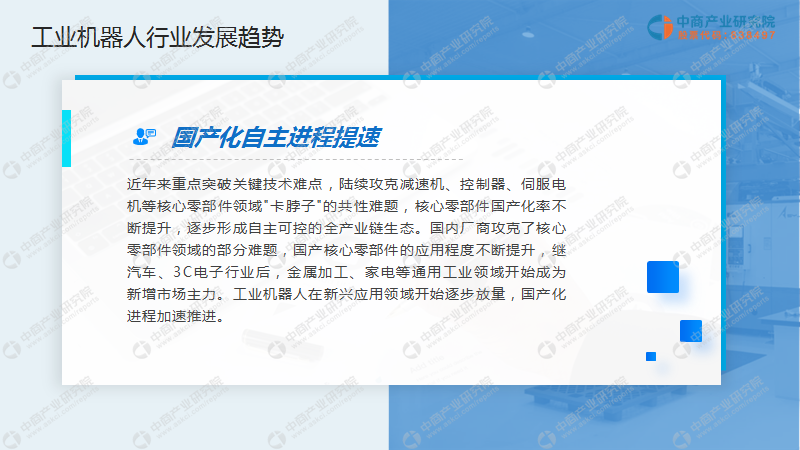

近年來重點突破關鍵技術難點,陸續攻克減速機、控制器、伺服電機等核心零部件領域"卡脖子"的共性難題,核心零部件國產化率不斷提升,逐步形成自主可控的全產業鏈生態。國內廠商攻克了核心零部件領域的部分難題,國產核心零部件的應用程度不斷提升,繼汽車、3C電子行業后,金屬加工、家電等通用工業領域開始成為新增市場主力。工業機器人在新興應用領域開始逐步放量,國產化進程加速推進。

本文僅展示報告部分內容,報告共計79頁,完整報告請下載:《2023年中國工業機器人行業市場前景及投資研究報告》https://wk.askci.com/details/e402279714e2476486e0741e0c997592/

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

工業機器人制造業招股說明書業務與技術

工業機器人制造業招股說明書業務與技術

2022年中國工業機器人行業“十四五”發展趨勢及投資風險研究報告

2022年中國工業機器人行業“十四五”發展趨勢及投資風險研究報告

2022年中國工業機器人行業發展趨勢及投資風險預測報告

2022年中國工業機器人行業發展趨勢及投資風險預測報告

【年度總結】2022年中國充電樁行業市場回顧及2023年發展前景預測分析

【年度總結】2022年中國充電樁行業市場回顧及2023年發展前景預測分析