中商情報網訊:隨著“雙碳”目標的推進,新型儲能技術呈現出多元化發展趨勢,產業步入風口期。當前,諸多城市正在競逐儲能新賽道。上海深圳動作連連,常州、長沙、佛山、東莞、合肥等多地發布儲能產業支持政策。

一、新型儲能行業發展現狀

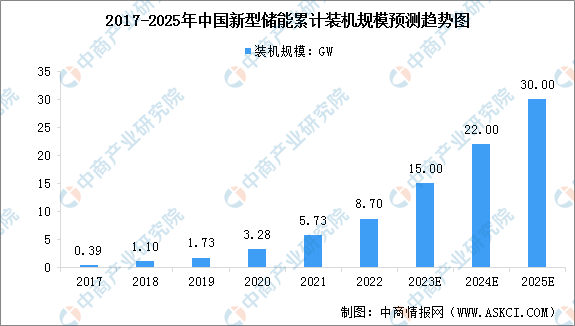

1.裝機規模

在相關政策指引和支持下,我國新型儲能產業發展明顯提速。截至2022年底,全國已投運新型儲能項目裝機規模達8.7GW,平均儲能時長約2.1小時。隨著電力系統對調節能力需求提升、新能源開發消納規模不斷加大,新型儲能建設規模有望快速提升。預計到2025年,國內新型儲能裝機規模將增至30GW。

數據來源:CNESA、國家能源局、中商產業研究院整理

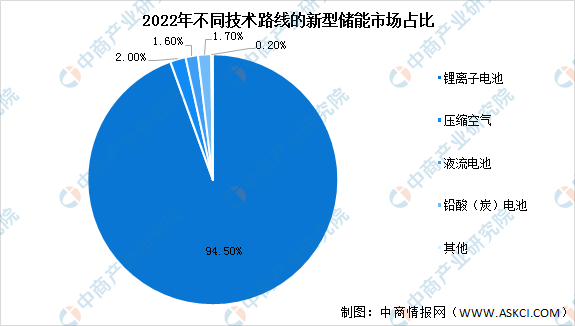

2.市場結構

當前,我國新型儲能市場呈現出以鋰離子電池技術路線為主,新型儲能技術多元化發展的格局。數據顯示,截至2022年底,全國新型儲能裝機中,鋰離子電池儲能占比94.5%、壓縮空氣儲能占比2.0%、液流電池儲能占比1.6%、鉛酸(炭)電池儲能占比1.7%、其他技術路線占比0.2%。此外,飛輪、重力、鈉離子等多種儲能技術已進入工程化示范階段。

數據來源:國家能源局、中商產業研究院整理

3.細分市場

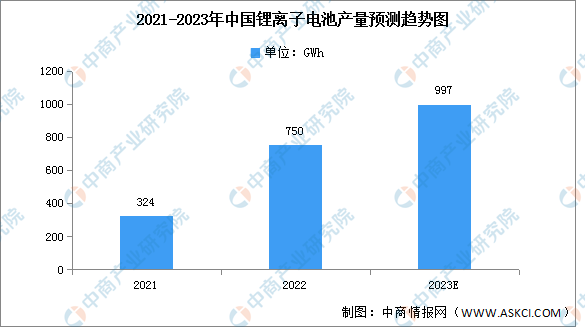

(1)鋰離子電池

2022年,我國鋰離子電池行業堅持供給側結構性改革,加快技術創新和轉型升級發展,不斷提升先進產品供給能力,總體保持快速增長態勢。一是產量持續快速增長,產業規模不斷擴大。2022年全國鋰離子電池產量達750GWh,同比增長超過130%,預計2023年產量將達997GWh。

數據來源:中商產業研究院整理

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2022年中國裝飾園林行業上市公司營業收入排行榜(附全榜單)

2022年中國裝飾園林行業上市公司營業收入排行榜(附全榜單)

2022年中國環保設備行業上市公司營業收入排行榜(附全榜單)

2022年中國環保設備行業上市公司營業收入排行榜(附全榜單)

2022年中國土木工程建筑業上市公司營業收入排行榜TOP50(附榜單)

2022年中國土木工程建筑業上市公司營業收入排行榜TOP50(附榜單)

中商產業研究院:《2023年中國高端數控機床行業市場前景及投資研究報告》發布

2023年1-3月中國柴油出口數據統計分析:出口量同比增長超四倍

2023年1-3月中國煤及褐煤出口數據統計分析:出口額同比增長超一半

2023年1-3月中國鎢品出口數據統計分析:出口量同比下降13.5%

2022年中國環保設備行業上市公司營業收入排行榜(附全榜單)

2022年中國固廢治理行業上市公司營業收入排行榜(附全榜單)

2022年中國綜合環境治理行業上市公司營業收入排行榜(附全榜單)

中商產業研究院:《2023年中國高端數控機床行業市場前景及投資研究報告》發布

2023年1-3月中國柴油出口數據統計分析:出口量同比增長超四倍

2023年1-3月中國煤及褐煤出口數據統計分析:出口額同比增長超一半

2023年1-3月中國鎢品出口數據統計分析:出口量同比下降13.5%

2022年中國環保設備行業上市公司營業收入排行榜(附全榜單)

2022年中國固廢治理行業上市公司營業收入排行榜(附全榜單)

2022年中國綜合環境治理行業上市公司營業收入排行榜(附全榜單)