中商情報網訊:目前,我國智能網聯汽車產業的車、路、云一體化應用,已經從小規模的測試階段,進入了新的應用階段,它需要車輛、路側基礎設施、云控平臺、通信網絡、高精地圖定位、安全防護系統等融合協同運行。由于我國在通信領域及新能源汽車領域具有領跑優勢,未來智能網聯汽車產業將促進汽車、交通、通信、云計算等多行業的跨領域融合發展。

一、智能網聯汽車市場現狀分析

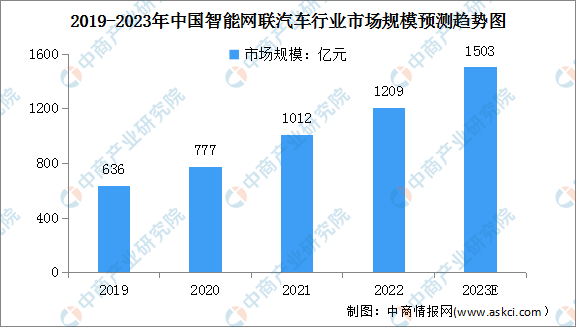

1.智能網聯汽車市場規模

近年來,政府相關部門積極推動智能網聯汽車行業的發展,行業市場規模快速增長。數據顯示,2022年我國智能網聯汽車行業的市場規模約為1209億元,同比增長19.5%。隨著行業科技加速變革,技術加快升級,中商產業研究院預測,2023年中國智能網聯汽車行業市場規模將增至1503億元。

數據來源:弗若斯特沙利文、中商產業研究院整理

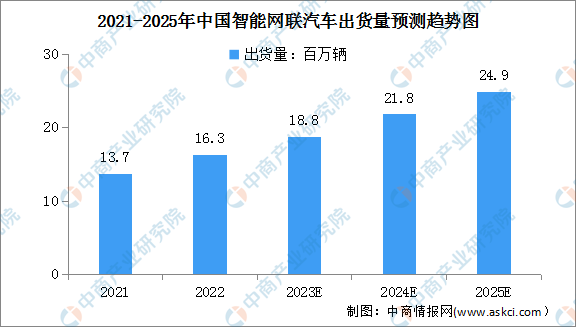

2.智能網聯汽車出貨量

隨著智能網聯技術迅速推廣,6G網絡的發展,以及消費者對汽車智能化接受度逐漸增高,智能網聯系統在汽車產業內的裝配率預計將在2025年達到83%的水平,智能網聯汽車出貨量將增至2490萬臺,年均復合增長率為16.1%,發展空間十分廣闊。

數據來源:IDC、中商產業研究院整理

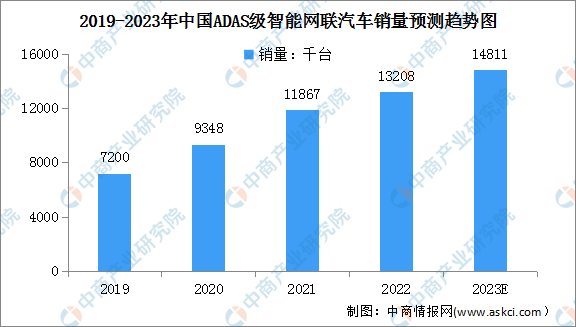

3.ADAS級智能網聯汽車銷量

智能網聯汽車與智能駕駛技術關系密切,在中國市場上,智能網聯汽車普遍配備ADAS(L1+L2)智能駕駛技術。目前,中國的智能駕駛技術仍處于發展階段,配備L2駕駛技術的汽車已實現批量生產。近幾年,我國ADAS級智能網聯汽車銷量增長速度較快,由2019年的7200千臺增至2022年的13208千臺,年均復合增長率約為22.4%。中商產業研究院預測,2023年我國ADAS級智能網聯汽車銷量將增長至14811千臺。

數據來源:弗若斯特沙利文、中商產業研究院整理

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2023-2028年中國智能網聯汽車行業發展監測及投資戰略研究報告

2023-2028年中國智能網聯汽車行業發展監測及投資戰略研究報告

2022-2027年中國智能汽車(智能網聯汽車)行業深度分析與投資格局研究報告

2022-2027年中國智能汽車(智能網聯汽車)行業深度分析與投資格局研究報告

2021-2026年中國智能網聯汽車行業發展分析及商業模式研究報告

2021-2026年中國智能網聯汽車行業發展分析及商業模式研究報告

2023年廣東省新型儲能產業現狀及產業布局分析:處于全國領先地位(圖)

2023年廣東省新型儲能產業現狀及產業布局分析:處于全國領先地位(圖)