中商情報網訊:集成電路設計行業為典型的技術密集型產業,行業技術壁壘較高,行業技術水平呈現出專業性強、技術難度高、技術迭代快、與下游應用領域緊密配合等特點。

市場規模

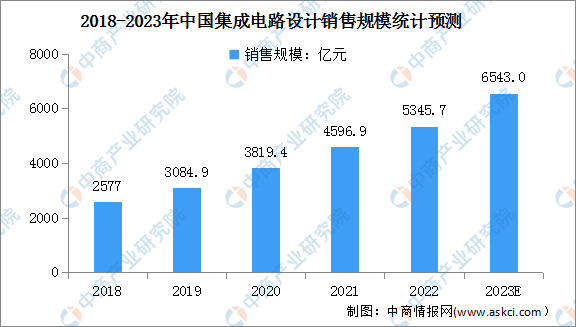

集成電路設計處于集成電路產業鏈的最前端,其設計水平直接決定了芯片的功能、性能及成本。依托國家政策的大力扶持、龐大的市場需求等眾多優勢條件,我國的集成電路設計產業已成為全球集成電路設計市場增長的主要驅動力。數據顯示,2022中國集成電路設計行業銷售額約為5345.7億元,同比增長16.5%,預計2023年將增長至6543億元。

數據來源:CSIA、中商產業研究院整理

行業面臨三大挑戰

1.高端技術人才較為缺乏

集成電路設計行業是典型的技術密集型產業,對研發人員的要求極高,需要研發人員在相關領域擁有較為深厚的專業知識、靈活的創新思維和多年的研發經驗,因此培養成熟的研發人員需要較高的人力成本和較長的時間周期。射頻前端芯片作為一種模擬芯片,其對設計人員的經驗積累要求,及對半導體材料、制造及封裝工藝的熟悉程度的要求更高,高端型、領軍型人才培養周期更長、人才缺乏也尤為突出。

我國集成電路設計行業起步較晚,人才儲備相對不足,高端人才較為缺乏,整體基礎較為薄弱。近年來,隨著我國集成電路設計行業的戰略地位逐步凸顯,相關人員的培養受到重視,專業人員供給數量逐年提高,高等院校持續輸出優質青年人才,但富有經驗的高端人才仍較為匱乏。我國集成電路產業人才存量已經無法滿足產業快速發展需求,呈現稀缺狀態,高端設計人才的匱乏成為制約行業發展的主要因素。

2.芯片設計企業與全球知名芯片企業相比尚有差距

我國集成電路設計行業近年來取得了快速發展,大型設計廠商,如海思、紫光展銳等,銷售規模躋身世界前列,中小設計企業在各自專業領域研發、設計具有全球影響的知名芯片產品,產業發展前景良好。但與歐美、日韓等發達國家或地區擁有更長時間積累的全球知名芯片企業相比,我國芯片設計企業在技術、資金、規模及產業鏈上都尚有差距。

3.研發投入面臨資金壓力

集成電路設計行業屬于資本密集型產業,通常一款芯片產品從研發到實現量產需要較長時間,芯片產品量產前研發投入大、實現量產及盈利的周期較長。同時無線通信與移動通信技術更新迭代快,對于上游芯片設計企業而言,為保持公司產品的核心競爭力,獲得先發優勢,通常需要在研發上進行前瞻性布局,不斷進行研發投入。

更多資料請參考中商產業研究院發布的《中國集成電路市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業情報、行業研究報告、行業白皮書、商業計劃書、可行性研究報告、園區產業規劃、產業鏈招商圖譜、產業招商指引、產業鏈招商考察&推介會等服務。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2023年4月天津金屬冶煉設備產量數據統計分析

2023年4月天津金屬冶煉設備產量數據統計分析

2023年1-5月中國動力電池企業裝車量排行榜TOP10(附榜單)

2023年1-5月中國動力電池企業裝車量排行榜TOP10(附榜單)

2023年5月中國動力電池企業裝車量排行榜TOP10(附榜單)

2023年5月中國動力電池企業裝車量排行榜TOP10(附榜單)

2023年中國激光雷達產業鏈上中下游市場分析(附產業鏈全景圖)

2023年中國電源管理芯片產業鏈上中下游市場分析(附產業鏈全景圖)

2023年中國農業機械行業市場前景及投資研究報告(簡版)

2022胡潤世界500強中國上榜企業排行榜(附榜單)

2023年5月中國糧食進口數據統計分析:進口量小幅增長

2023年5月中國干鮮瓜果及堅果進口數據統計分析:累計進口量小幅下降

2023年5月中國肉類進口數據統計分析:累計進口量同比增長10.2%

2023年中國激光雷達產業鏈上中下游市場分析(附產業鏈全景圖)

2023年中國電源管理芯片產業鏈上中下游市場分析(附產業鏈全景圖)

2023年中國農業機械行業市場前景及投資研究報告(簡版)

2022胡潤世界500強中國上榜企業排行榜(附榜單)

2023年5月中國糧食進口數據統計分析:進口量小幅增長

2023年5月中國干鮮瓜果及堅果進口數據統計分析:累計進口量小幅下降

2023年5月中國肉類進口數據統計分析:累計進口量同比增長10.2%