中商情報網訊:受到數字中國建設進程的不斷加快以及人工智能大模型發展熱潮的影響,市場算力需求大增,AI服務器作為算力基礎設施之一,將在今年迎來持續量價齊升。國內廠商在AI服務器領域逐步進入行業前列,國產服務器廠商加速發展,競爭水平位于世界前列。

一、算力規模持續增長

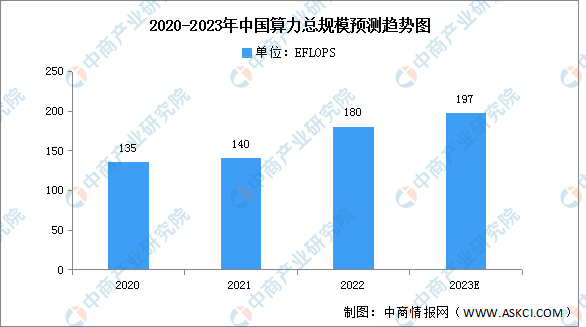

我國對算力的需求迅猛,包括超算、智算、通用算力以及邊緣算力等方面,促進了算力基礎設施的發展。截至2022年底,我國數據中心算力總規模超180EFLOPS,位居世界第二。隨著人工智能的快速發展,預計2023年算力總規模將增長至197EFLOPS。

數據來源:網信辦、中商產業研究院整理

二、AI服務器市場規模

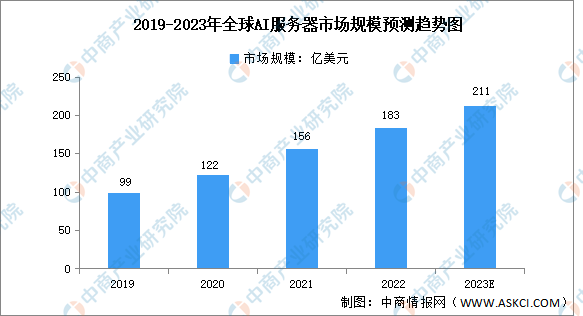

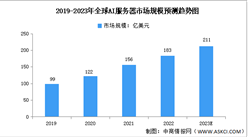

隨著人工智能產業化應用的加速發展,全球AI基礎設施支出持續呈現高增長態勢,2021年全球AI服務器市場規模156億美元,超過全球AI整體市場增長率22.5%,2022年市場規模約為183億美元。隨著算力的持續增長,自然語言處理和圖像、視頻等AI模型的深入發展,AI服務器將被更廣泛使用,預計2023年全球AI服務器市場規模將達211億美元。

數據來源:IDC、中商產業研究院整理

三、AI服務器市場結構

根據應用場景不同,AI服務器可分為訓練型服務器和推理型服務器。在AI大模型發展早期,AI服務器需求以模型訓練為主,因而訓練型服務器占據市場主體地位,根據IDC統計,2021年全球AI服務器市場中57.33%為訓練型服務器。隨著生成式AI應用的應用發展,預計未來推理型服務器將逐漸成為市場主流。

數據來源:IDC、中商產業研究院整理

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

精細煤化工系列專題之中國草酸二乙酯市場調查與行業前景預測研究報告

精細煤化工系列專題之中國草酸二乙酯市場調查與行業前景預測研究報告

精細煤化工系列專題之中國丙烯市場調查與行業前景預測研究報告

精細煤化工系列專題之中國丙烯市場調查與行業前景預測研究報告

精細煤化工系列專題之中國丙烯腈市場調查與行業前景預測研究報告

精細煤化工系列專題之中國丙烯腈市場調查與行業前景預測研究報告

2023年5月全國鋁材產量數據統計分析

2023年5月全國鋁材產量數據統計分析