二、上游分析

1.以太網交換芯片市場規模

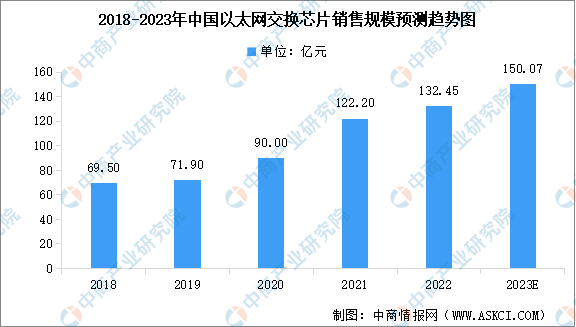

作為以交換機的核心元器件,以太網交換芯片在很大程度上決定了以太網交換機的功能、性能和綜合應用處理能力。云計算的快速滲透、AI和機器學習的興起、5G商用、WiFi6等通信技術的發展推動中國以太網交換芯片市場規模增長,2022年中國商用以太網交換芯片總體市場規模達到約132.45億元,預計2023年市場規模將增至150.07億元。

數據來源:中商產業研究院整理

2.以太網交換芯片競爭格局

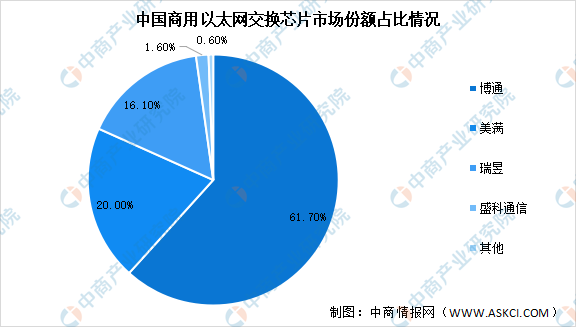

目前,國內商用以太網交換芯片行業呈現集中度較高的態勢。根據灼識咨詢數據,中國商用以太網交換芯片市場以銷售額口徑統計,市場份額排名前三的供應商合計占據了97.8%的市場份額。其中,博通、美滿和瑞昱分別以61.7%、20.0%和16.1%的市占率排名前三位,盛科通信的銷售額排名第四,占據1.6%的市場份額,在中國商用以太網交換芯片市場的境內廠商中排名第一。

數據來源:中商產業研究院整理

3.光模塊市場規模

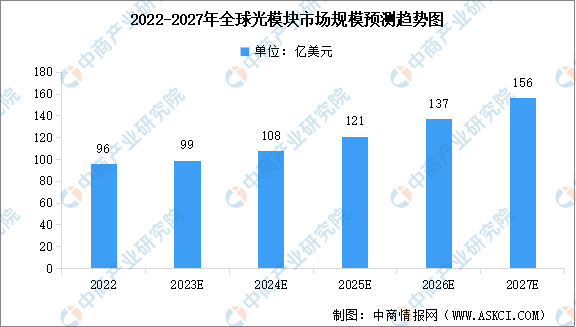

光模塊是進行光電和電光轉換的光電子器件,光模塊的發送端把電信號轉換為光信號,接收端把光信號轉換為電信號。光模塊按照封裝形式分類,常見的有SFP,SFP+,SFF,千兆以太網路界面轉換器(GBIC)等。數據顯示,2022年全球光模塊的市場規模約96億美元,同比增長9.09%,預計2023年全球光模塊市場規模將達到99億美元。

數據來源:中商產業研究院整理

4.光模塊市場競爭格局

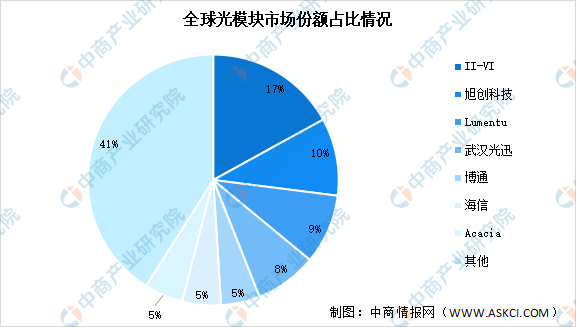

全球光模塊市場集中度較高,前五企業占比接近50%,其中II-VI占比達17%,排名第一,其次分別為旭創科技、Lumentu、武漢光迅、博通、海信、Acacia,占比分別為10%、9%、8%、5%、5%、5%

數據來源:中商產業研究院整理

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

中國交換機產業招商指南2019

中國交換機產業招商指南2019

2018-2023年互聯網+交換機市場前景研究報告

2018-2023年互聯網+交換機市場前景研究報告

2017-2022年中國交換機行業市場前景調查及投融資戰略研究報告

2017-2022年中國交換機行業市場前景調查及投融資戰略研究報告

2023醫療信息化企業TOP50(附榜單)

2023醫療信息化企業TOP50(附榜單)