三、中游分析

1.市場規模

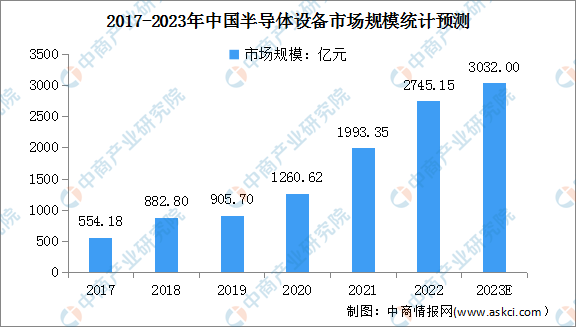

半導體設備是半導體產業的先導、基礎產業,具有技術壁壘高、研發周期長、研發投入高、制造難度大、設備價值高、客戶驗證壁壘高等特點,是半導體產業中最難攻克卻至關重要的一環。2022年中國半導體預計將繼續增長,規模達到2745.15億元。預計2023年中國大陸半導體市場規模將達3032億元。

數據來源:SEMI、中商產業研究院整理

2.市場結構

從細分產品來看,光刻機、刻蝕機、薄膜沉積設備為半導體設備主要核心設備,市場占比均在20%以上。其中,光刻機的市場占比為24%、刻蝕機、薄膜沉積設備市場占比均為20%。此外,測試設備和封裝設備的市場占比分別為9%、6%。

數據來源:SEMI、中商產業研究院整理

3.光刻機

(1)銷量

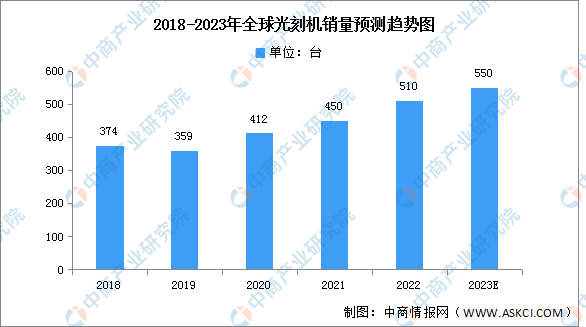

全球半導體設備行業復蘇,受益于下游晶圓巨大需求、服務器云計算和5G基礎建設的發展,相關芯片的需求增加。2021年全球光刻機銷量為450臺,2022年約為510臺,隨著下游市場需求持續升高,預計2023全球市場仍將持續增長,銷量將超550臺。

數據來源:中商產業研究院整理

(2)競爭格局

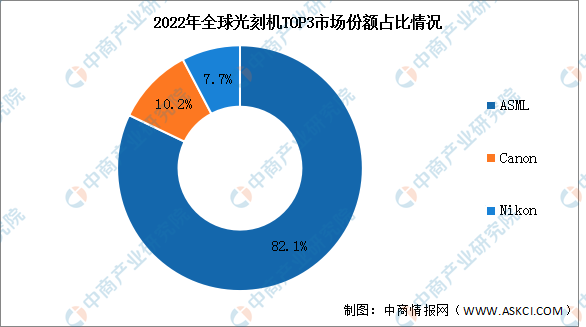

全球光刻機市場的主要競爭者為ASML、Nikon和Canon。2022年三大企業光刻機營收合計接近200億美元,合計市場份額超過90%。其中,ASML光刻機營收約161億美元,較2021年增長了23%,Canon光刻機營收約為20億美元,Nikon光刻機業務營收約15億美元。ASML在全球光刻機TOP3市場份額占比82.1%,占據絕對龍頭地位。

數據來源:中商產業研究院整理

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2022-2027年中國半導體設備行業發展趨勢與投資格局研究報告

2022-2027年中國半導體設備行業發展趨勢與投資格局研究報告

2022-2027年中國半導體設備產業發展趨勢分析及投資風險預測報告

2022-2027年中國半導體設備產業發展趨勢分析及投資風險預測報告

2021-2025年中國半導體設備行業市場供需格局及發展前景預測報告

2021-2025年中國半導體設備行業市場供需格局及發展前景預測報告

2023年1-5月中國肥料出口數據統計分析:出口額小幅增長

2023年1-5月中國肥料出口數據統計分析:出口額小幅增長