三、中游分析

1.全球市場規模

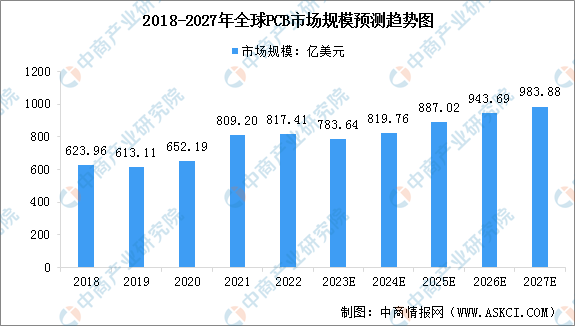

在當前云技術、5G網絡建設、汽車電子、大數據、人工智能、共享經濟、工業4.0、物聯網等加速演變的大環境下,作為“電子產品之母”的PCB行業將成為整個電子產業鏈中承上啟下的基礎力量。根據Prismark公開數據,2022年全球PCB市場規模達817.41億美元,同比增長1.0%,預計2023年全球市場規模將達到783.64億美元。

數據來源:Prismark、中商產業研究院整理

2.中國市場規模

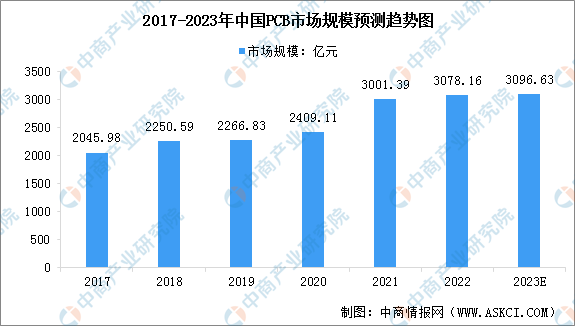

以ChatGPT為代表的人工智能技術的快速發展,將推動AI服務器及人工智能領域產品的大爆發,未來5年,5G、人工智能、物聯網、工業4.0、云端服務器、存儲設備、汽車電子等將成為驅動PCB需求增長的新方向。與此同時,全球電子整機以及汽車行業需求疲軟,將對PCB行業產生一定影響,預測2023年中國PCB市場增速將放緩,達到3096.63億元。

注:按1美元=6.8775元換算

數據來源:Prismark、中商產業研究院整理

3.PCB產品結構

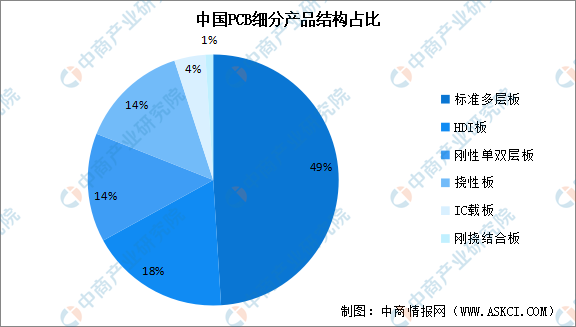

印制電路板細分市場主要產品包括剛性板、撓性板、剛撓結合板和封裝基板。從各細分市場產值規模占比來看,2021年中國PCB市場產品以剛性板為主,包括多層板、單雙面板、HDI板等,市場份額合計占比81%;撓性板占比14%;IC載板占比4%;剛撓結合板占比1%。整體來看,與日本、韓國等國家相比,我國PCB產品中高端印制電路板占比較低,具有較大的提升空間。

數據來源:Prismark、中商產業研究院整理

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2022年全球及中國PCB和PCBA細分市場深度研究報告

2022年全球及中國PCB和PCBA細分市場深度研究報告

2020年粵港澳大灣區線路板(PCB)產業招商地圖與產業招商指南編制咨詢報告

2020年粵港澳大灣區線路板(PCB)產業招商地圖與產業招商指南編制咨詢報告

2023-2028年中國電機驅動芯片行業市場前景預測與發展趨勢研究報告

2023-2028年中國電機驅動芯片行業市場前景預測與發展趨勢研究報告

2023年5月內蒙古粗鋼產量數據統計分析

2023年5月內蒙古粗鋼產量數據統計分析