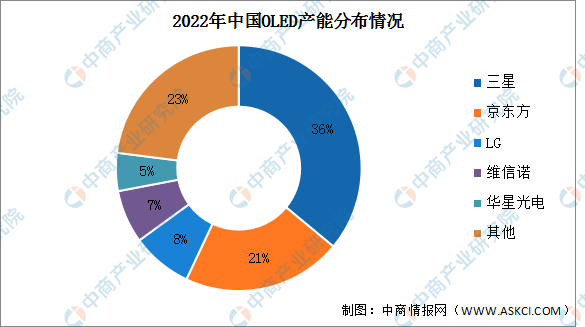

三星、LG等韓系老牌廠商在技術上仍然領先,國內廠商積極布局OLED面板生產線不斷提升產能。2022年國內OLED產能分布情況預計三星占比最多,達36%。占比第二和第三的分別是京東方和LG,分別占21%和7%。維信諾和華星光電占比分別為7%和5%,排名第四和第五。

數據來源:中商產業研究院整理

從我國OLED廠商市場份額占比來看,頭部企業京東方、深天馬產能占比高,分別為30%、20%。其次,維信諾、信利、和輝光電、華星光電占比分別為11%、9%、7%、7%,面板廠商市場集中度較高。

數據來源:中商產業研究院整理

3.LED面板

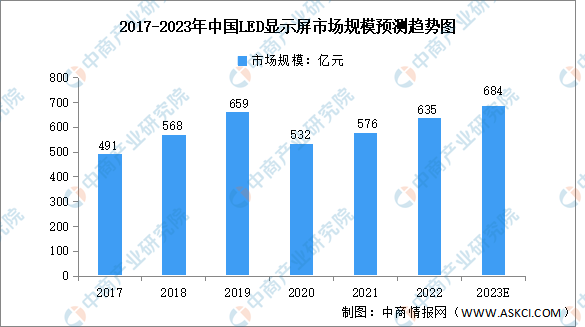

LED憑借能耗低、體積小、壽命長、無污染、響應快、驅動電壓低、抗震性強、色彩純度高等特性已得到廣泛應用。2020年,我國LED顯示屏市場規模有所下降,主要因為國內LED顯示屏企業受外貿企業回歸,競爭加大,采取降價促銷以穩定市場。數據顯示,2020年我國LED顯示屏總體市場規模為532億元,同比下降19.3%。2022年增至635億元,預計2023年市場規模將達684億元。

數據來源:GGII、中商產業研究院整理

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2023年上半年中國摩托車出口量排名前十企業排行榜(附榜單)

2023年上半年中國摩托車出口量排名前十企業排行榜(附榜單)

2023年1-6月中國燃油摩托車銷量前十企業(集團)排行榜(附榜單)

2023年1-6月中國燃油摩托車銷量前十企業(集團)排行榜(附榜單)

2023年1-6月中國電動摩托車銷量前十企業(集團)排行榜(附榜單)

2023年1-6月中國電動摩托車銷量前十企業(集團)排行榜(附榜單)

2023年上半年中國前十家汽車生產企業銷量排行榜(附榜單)

2023年中國智能控制器行業市場前景及投資研究報告(簡版)

2023年6月中國家用電器出口數據統計分析:出口額與去年同期持平

2023年6月中國手機出口數據統計分析:累計出口量35050.8萬臺

2023智慧政務服務商TOP30排行榜(附榜單)

2023年6月中國鞋靴出口數據統計分析:累計出口量同比下降3.5%

2023自動駕駛企業20強排行榜(附榜單)

2023年上半年中國前十家汽車生產企業銷量排行榜(附榜單)

2023年中國智能控制器行業市場前景及投資研究報告(簡版)

2023年6月中國家用電器出口數據統計分析:出口額與去年同期持平

2023年6月中國手機出口數據統計分析:累計出口量35050.8萬臺

2023智慧政務服務商TOP30排行榜(附榜單)

2023年6月中國鞋靴出口數據統計分析:累計出口量同比下降3.5%

2023自動駕駛企業20強排行榜(附榜單)