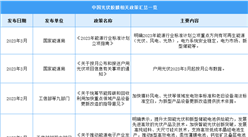

三、光伏膠膜行業發展現狀

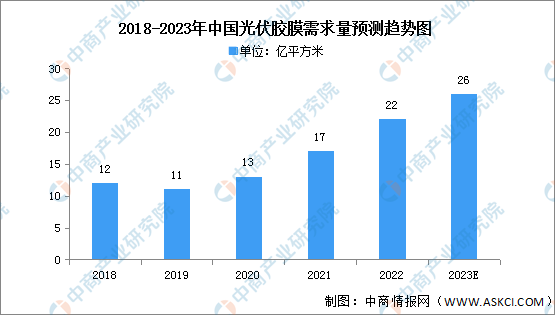

1.需求量

近年來,國內外光伏產業快速發展,光伏裝機規模持續高增,預計2023年全球新增光伏裝機容量將超350GW,同比增長超40%。光伏裝機規模的快速增長將帶動光伏膠膜需求的高增,中商產業研究院分析師預測,到2023年中國光伏膠膜的總需求量將達到26億平方米。

數據來源:中商產業研究院整理

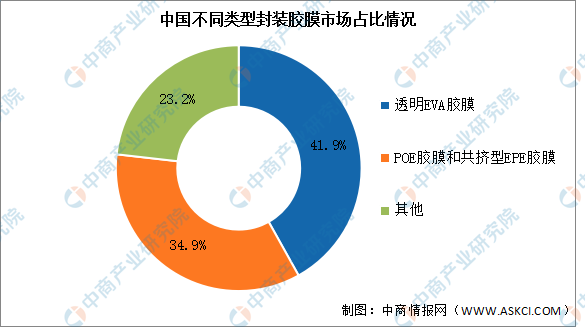

2.市場結構

目前,市場上封裝材料主要有透明EVA膠膜、白色EVA膠膜、聚烯烴(POE)膠膜、共擠型聚烯烴復合膜EPE膠膜等。2022年,透明EVA膠膜仍為主流封裝材料,約占41.9%的市場份額;POE膠膜和共擠型EPE膠膜合計市場占比提升至34.9%,隨著未來雙玻組件市場占比的提升,其市場占比將進一步增大。

數據來源:中國光伏行業協會、中商產業研究院整理

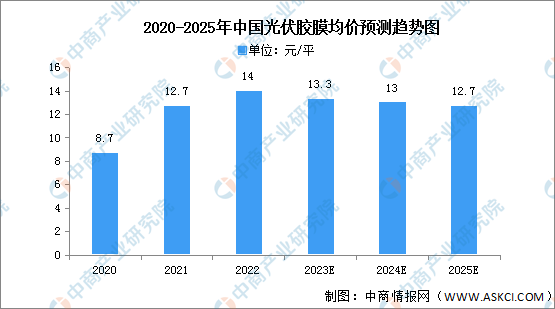

3.市場均價

由于新增光伏級EVA粒子和POE粒子產能釋放,膠膜粒子國產化率將逐步提高,膠膜市場價格預計將緩慢下降,2022年均價約為14元/平,中商產業研究院分析師預測,2025年中國光伏膠膜均價將下降至12.7元/平。

數據來源:中商產業研究院整理

4.競爭格局

隨著我國光伏行業的進一步發展,我國光伏膠膜廠商現已成為全球光伏膠膜市場的主導力量。當前的光伏膠膜行業呈現“一超多強”的競爭格局,其中,福斯特作為光伏膠膜行業的龍頭,常年占據接近50%的市場份額,斯威克、海優新材以及賽伍技術在內的第二梯隊企業也在不斷擴張,市場份額不斷擴大,目前市場份額分別為18%、13%、5%,具有較強的成長潛力。

數據來源:中商產業研究院整理

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2023-2029全球與中國駕駛型街道清洗機市場現狀及未來發展趨勢

2023-2029全球與中國駕駛型街道清洗機市場現狀及未來發展趨勢

2023-2029中國甲基丙烯酸酯樹脂市場現狀研究分析與發展前景預測報告

2023-2029中國甲基丙烯酸酯樹脂市場現狀研究分析與發展前景預測報告

2023-2029全球及中國甲基丙烯酸酯樹脂行業研究及十四五規劃分析報告

2023-2029全球及中國甲基丙烯酸酯樹脂行業研究及十四五規劃分析報告

2023年7月全國精煉銅產量數據統計分析

2023年7月全國精煉銅產量數據統計分析