二、上游分析

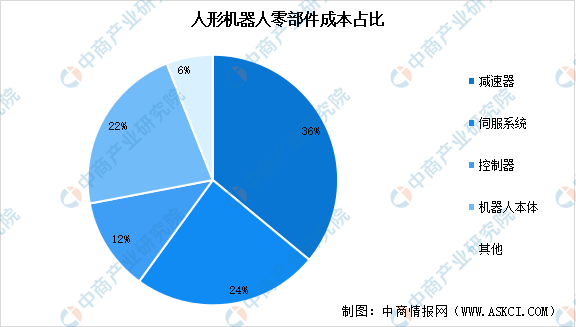

1.核心零部件成本占比

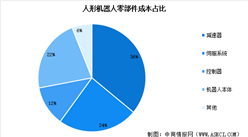

人形機器人的核心零部件供給是未來機器人產業規模化發展的重要支撐,人形機器人三大核心零部件包括減速器、伺服系統和控制器,成本合計占比超70%。目前,高昂的成本仍是制約人形機器人廣泛應用的重要因素之一。

數據來源:中商產業研究院整理

2.減速器

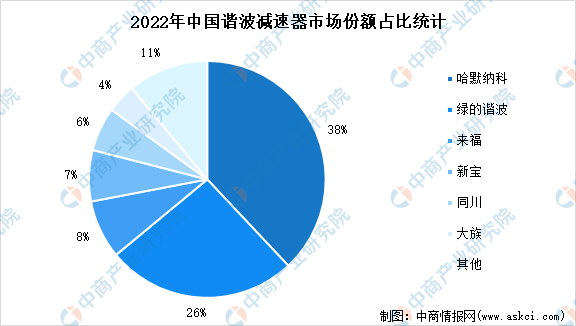

精密減速器在一定程度上決定人形機器人的精度和負載,是人形機器人核心零部件之一,占人形機器人成本的35%左右。精密減速器主要包括諧波減速器、RV減速器、精密行星減速器等。諧波減速機主要適用于輕負載的小臂、腕部等機器人手臂上,這種機器人多應用在3C、消費等下游領域,因此需求量較大。中商產業研究院發布的《2023全球與中國市場減速器深度研究報告》顯示,2022年我國諧波減速器市場規模約21億元,中商產業研究院分析師預測,2025年中國諧波減速器市場規模有望超過30億元。

數據來源:中商產業研究院整理

2022年我國諧波減速器市場競爭格局中,哈默納科市場份額最大,占比38%,其次是綠的諧波,市場份額為26%。目前,我國國產品牌在市場占有率不斷提升,國產諧波減速器已基本可以實現國產替代,在減速比、輸出轉速、傳動精度等方面和海外品牌差距明顯縮小。

數據來源:MIR DATABANK、中商產業研究院整理

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

人工智能系列專題之中國人形機器人產業全景與機會洞察專題研究報告

人工智能系列專題之中國人形機器人產業全景與機會洞察專題研究報告

2023-2029中國液壓撥叉式舵機市場現狀研究分析與發展前景預測報告

2023-2029中國液壓撥叉式舵機市場現狀研究分析與發展前景預測報告

2023-2029全球與中國液壓撥叉式舵機市場現狀及未來發展趨勢

2023-2029全球與中國液壓撥叉式舵機市場現狀及未來發展趨勢

2023年中國磷化工行業市場前景及投資研究報告(簡版)

2023年中國磷化工行業市場前景及投資研究報告(簡版)