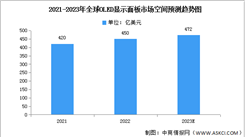

3.玻璃基板

(1)市場規模

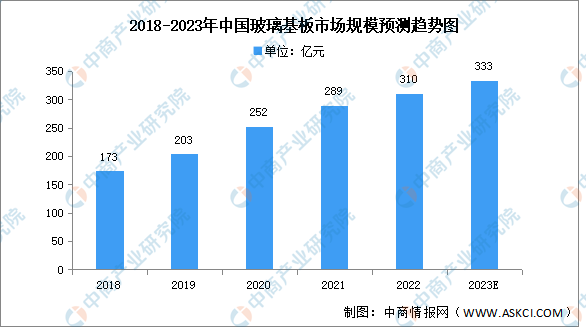

玻璃基板行業具有高技術壁壘,行業主要受美國和日本企業壟斷,為填補國內空白,國內企業不斷加大對玻璃基板的研發。中商產業研究院發布的《2024-2029全球與中國半導體封裝用玻璃基板市場現狀及未來發展趨勢》顯示,2022年市場規模約為310億元,同比增長7.3%,中商產業研究院分析師預測,2023年市場規模將達333億元。

數據來源:中商產業研究院整理

(2)競爭格局

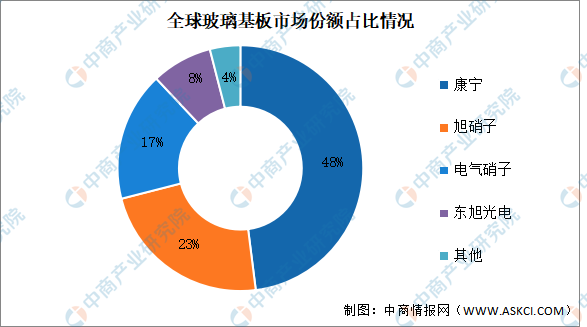

康寧在玻璃基板行業中占據主導地位,目前占比達48%,接近市場的一半。其次分別為旭硝子、電氣硝子、東旭光電,占比分別為23%、17%、8%。

數據來源:中商產業研究院整理

4.PCB

以ChatGPT為代表的人工智能技術的快速發展,將推動AI服務器及人工智能領域產品的大爆發,未來5年,5G、人工智能、物聯網、工業4.0、云端服務器、存儲設備、汽車電子等將成為驅動PCB需求增長的新方向。

中商產業研究院發布的《2024-2029年中國印制電路板行業分析及投資咨詢報告》顯示,2021年市場規模達3001.39億元,同比增長24.59%,2022年市場規模約達3078.16億元。與此同時,全球電子整機以及汽車行業需求疲軟,將對PCB行業產生一定影響,中商產業研究院分析師預測,2023年中國PCB市場增速將放緩,達到3096.63億元。

數據來源:Prismark、中商產業研究院整理

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2022-2027年中國OLED產業發展趨勢分析及投資風險預測報告

2022-2027年中國OLED產業發展趨勢分析及投資風險預測報告

2020年新冠肺炎疫情下全球及中國OLED行業發展現狀調研及投資前景分析報告

2020年新冠肺炎疫情下全球及中國OLED行業發展現狀調研及投資前景分析報告

2020年粵港澳大灣區OLED產業鏈招商地圖繪制與產業招商指南研究咨詢報告

2020年粵港澳大灣區OLED產業鏈招商地圖繪制與產業招商指南研究咨詢報告

2023福建省創新型民營企業100強(附榜單)

2023福建省創新型民營企業100強(附榜單)