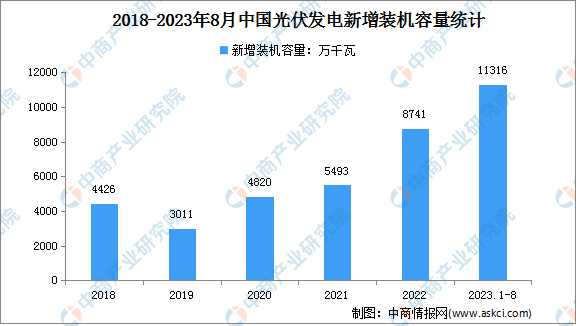

中商情報網訊:近年來,隨著我國光伏發電行業技術水平日漸成熟并不斷革新,光伏發電成本顯著下降,行業逐漸進入平價上網時代。數據顯示,2023年1-8月,中國光伏發電裝機容量50541萬千瓦,同比增長44.4%。光伏發電新增裝機容量11316萬千瓦,同比增加6869萬千瓦。

數據來源:國家能源局、中商產業研究院整理

數據來源:國家能源局、中商產業研究院整理

面臨的挑戰

1.區域集中度較高

我國光伏發電產業在政策支持和技術革新的影響下快速變化,但部分地區的市場和民眾積極性仍待調動。目前我國分布式光伏主要集中于河北、山東、江蘇、浙江、河南等少數幾個省份,區域市場集中度較高。隨著光伏發電成本逐步降低,平價上網全面實現,應通過市場化機制提高各地民眾接受度、促進光伏發電在各地多元化均衡發展。

新能源電力的大比例接入以及新能源發電的波動性和間歇性特點增加了電網的穩定性風險,新能源大規模應用首先要解決電力系統的平衡問題。目前我國部分地區電網已達到輸電極限,若想繼續發展新能源,就需要增加輸電能力;并且我國廣大農村地區的電力基礎設施也亟待進一步升級以應對光伏發電的波動性特征。由于目前新能源配套電力系統建設滯后,使得部分新能源發電項目無法備案開工或被迫延期并網。新能源發電項目建設周期較短,電力系統改造建設周期較長,故需要提前開展電力系統改造和升級。我國電力系統存在靈活性資源不足、建設滯后的問題,構建新型電力系統是建設新型能源體系的核心和基礎,也是目前的必然選擇。

3.其他可再生能源的替代效應

光伏發電在未來存在被其他可再生能源替代的風險。可再生能源發電包括水力發電、風力發電、生物質發電、太陽能發電、海洋能發電和地熱能發電。近年來可再生能源發電技術發展愈發成熟,技術水平不斷突破,發電效率屢創新高,裝機容量持續增長。雖然光伏裝機容量占可再生能源裝機容量首位,但根據實際發電量來看,太陽能發電量較其他可再生能源發電量低,且太陽能光伏發電存在間歇性工作的缺點;如若在其他可再生能源發電技術取得重大突破,則會對光伏發電產生替代效應,對光伏發電行業發展具有不利影響。

更多資料請參考中商產業研究院發布的《中國光伏市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業情報、產業報告、行業白皮書、可行性研究報告、調查評估、產業規劃、園區規劃、產業鏈招商圖譜、產業招商指引、項目包裝策劃、產業招商&推介會等咨詢服務。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2023-2028年中國光伏行業趨勢市場前景及投融資戰略研究報告

2023-2028年中國光伏行業趨勢市場前景及投融資戰略研究報告

2023-2028年全球光伏專題研究及發展前景預測評估報告

2023-2028年全球光伏專題研究及發展前景預測評估報告

2023-2028年江西省光伏產業專題研究及發展前景預測評估報告

2023-2028年江西省光伏產業專題研究及發展前景預測評估報告

【聚焦風口】AI助力智能音箱發展 有望帶來新需求

【聚焦風口】AI助力智能音箱發展 有望帶來新需求