中商情報網訊:感知系統是智能駕駛系統不可或缺的部件之一。雖然攝像頭、超聲波雷達和毫米波雷達在汽車行業有著悠久的應用歷史,但它們存在各種已知的缺點,限制智能駕駛技術的發展。因此,僅依靠攝像頭、超聲波雷達或毫米波雷達的自動駕駛汽車,其誤報率和漏報率都很高,造成交通意外。此外,激光雷達可在比較極端的光照條件下保持高傳感性能,并可實現遠距離、高精度。因此,加入激光雷達可有效改進現有的感知解決方案,驅使激光雷達在汽車市場的發展勢頭迅猛。

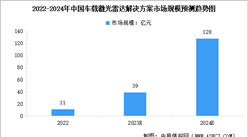

受益于政府對智能駕駛的政策推動及國內智能駕駛技術的快速發展,中國成為全球車載激光雷達解決方案市場中最活躍、最重要的市場,2022年中國車載激光雷達解決方案市場規模為11億元。中商產業研究院分析師預測,2023年中國車載激光雷達解決方案市場規模將增至39億元,2024年將達到128億元。

數據來源:灼識咨詢、中商產業研究院整理

激光雷達解決方案在汽車市場的需求推動因素

1.感知性能提升

隨著智能駕駛技術的發展,消費者對于出行安全性、舒適性的要求日益提高。為滿足更高級智能駕駛的場景適應性和精細操控要求,汽車整車廠及一級供應商對傳感精度要求越來越高。彼等需要激光雷達解決方案提供更精細的三維環境感知信息,并結合智能感知軟件及其他傳感器﹙如攝像頭﹚進行數據融合。該激光雷達解決方案可通過先進的軟件整合來自不同傳感器的信息,進一步提高極端駕駛條件的感知性能。

2.車規級可靠性

量產車載激光雷達需要獲得IATF16949、AEC-Q100、ISO 16750等車規級認證,并滿足汽車整車廠及一級供應商的各種要求。這是過去許多激光雷達公司面臨的關鍵障礙,因為彼等無法滿足汽車行業對可靠性、穩定性或產品質量的嚴格要求。隨著技術進步,市場上已出現更多車規級的激光雷達解決方案,到目前已經有大量汽車整車廠及一級供應商采用或即將采用激光雷達解決方案以實現更高階的智能駕駛。

3.成本下降及體積更小

汽車整車廠和一級供應商過去不愿意在彼等的汽車中使用傳統激光雷達的原因除了上述性能顧慮,還有較高的使用成本,以及太大的體積難以滿足汽車的美觀要求。得益于更精簡的產品設計及激光雷達芯片化技術的實現,如今激光雷達公司可在滿足客戶所需的感知性能的前提下大規模量產成本更低而且體積更小的固態激光雷達。其提升激光雷達對終端用戶的經濟可行性,從而推動激光雷達解決方案的應用。

更多資料請參考中商產業研究院發布的《2023-2028年中國激光雷達行業市場前景預測及未來發展趨勢報告》,同時中商產業研究院還提供產業大數據、產業情報、產業報告、行業白皮書、可行性研究報告、調查評估、產業規劃、園區規劃、產業鏈招商圖譜、產業招商指引、項目包裝策劃、產業招商&推介會等咨詢服務。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2023-2028年中國激光雷達行業市場前景預測及未來發展趨勢報告

2023-2028年中國激光雷達行業市場前景預測及未來發展趨勢報告

人形機器人系列專題之中國激光雷達市場發展洞察月報

人形機器人系列專題之中國激光雷達市場發展洞察月報

人形機器人系列專題之中國激光雷達市場發展洞察季報

人形機器人系列專題之中國激光雷達市場發展洞察季報

2023江蘇民營企業制造業100強排行榜(附完整榜單)

2023江蘇民營企業制造業100強排行榜(附完整榜單)