三、智能座艙行業現狀分析

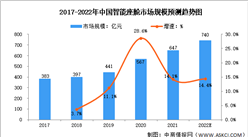

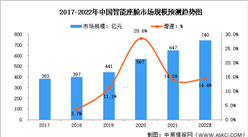

1.智能座艙市場規模

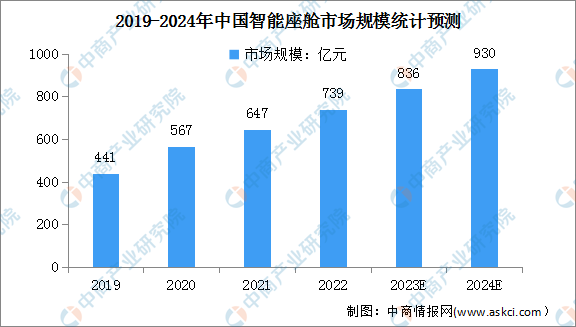

隨著智能駕駛技術不斷成熟,座艙的智能化程度顯著提升,智能座艙市場發展迅速。中商產業研究院發布的《智能網聯汽車系列專題之中國智能座艙產業鏈全景與機會洞察專題研究報告》顯示,我國智能座艙市場規模由2019年的441億元增長至2022年的739億元,年均復合增長率達18.8%。中商產業研究院分析師預測,2023年我國智能座艙行業市場規模將達836億元,2024年有望達930億元,智能座艙行業發展空間廣闊。

數據來源:ICV Tank、中商產業研究院整理

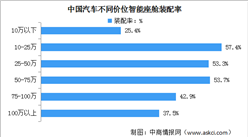

2.智能座艙裝配率

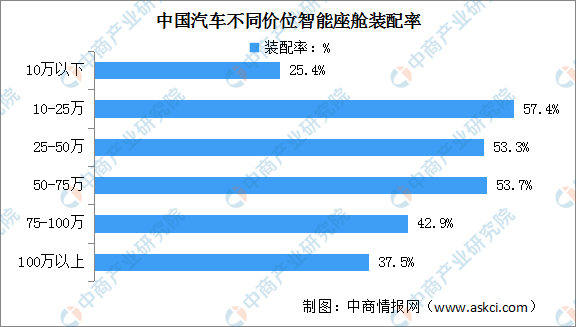

由于車型換代較快、國產新勢力加入等因素,我國市場10-75萬的中低端-中高端車型智能座艙裝配率較高,均超過50%。中商產業研究院發布的《智能網聯汽車系列專題之中國智能座艙產業鏈全景與機會洞察專題研究報告》顯示,智能座艙在新車中滲透率最高的價位區間為10-25萬元,達到57.4%。智能座艙在新車中滲透率較低的價格區間為10萬以下與100萬以上,滲透率分別為25.4%、37.5%。未來隨著智能座艙成本進一步的降低、舊款車型開始換代,我國智能座艙裝配率還有很大的提升空間。

數據來源:中商產業研究院整理

3.HUD市場規模

HUD是抬頭顯示器,能夠提升駕駛安全性,基本結構包括投影單元、主控PCB板、LED光源、投影顯示、反射鏡等。其中,投影單元為核心部件,用于投影成像,約占總價值量的五成。從HUD的發展歷程來看,HUD歷經三代產品,第一代是C-HUD(Combiner HUD,組合式抬頭顯示),第二代是W-HUD(Windshield HUD,風擋型抬頭顯示),第三代為AR-HUD(增強現實型抬頭顯示)。

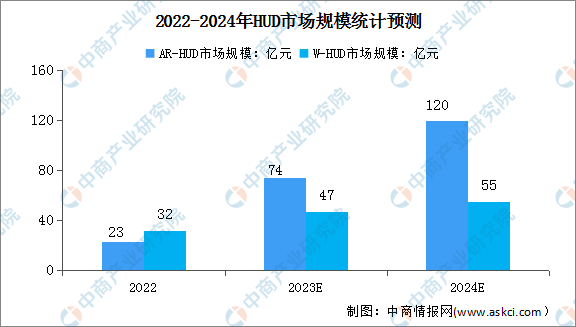

中商產業研究院發布的《智能網聯汽車系列專題之中國抬頭顯示器(HUD)產業鏈全景與機會洞察專題研究報告》顯示,2022年AR-HUD市場規模為23億元,W-HUD市場規模為32億元。隨著第三代AR-HUD的量產,中商產業研究院分析師預測,2023年AR-HUD市場規模有望超過W-HUD,AR-HUD和W-HUD市場規模將達74億元、47億元,2024年AR-HUD和W-HUD市場規模有望達120億元和55億元。

數據來源:中商產業研究院整理

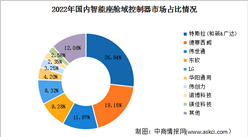

4.域控制器市場占比

智能座艙域控制器可以將多個異種操作系統及安全級別的功能融合到一個硬件平臺上,將車載導航、多媒體功能、數字儀表功能、智能觸控、語音識別、跨屏顯示及智能感知等功能集成,為車主提供高集成、高性能更人性化體驗車載電子一體解決方案。

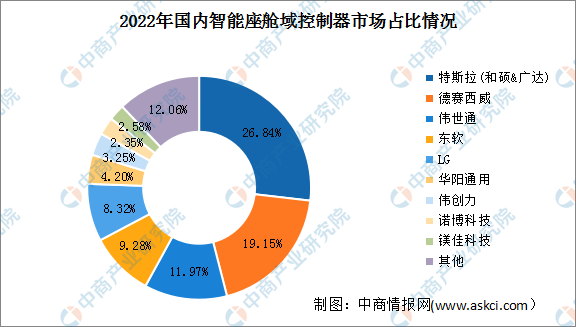

從智能座艙域控制器市場占比來看,我國智能座艙域控制器市場較分散。2022年國內域控制器市場基本由數家國外供應商占據主要份額,典型企業如特斯拉、偉世通,占比分別為26.84%、11.97%。近年來,德賽西威、東軟等正積極布局,市占率有所上升,占比分別為19.15%、9.28%,未來國產替代空間依然存在。

數據來源:中商產業研究院整理

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2023年11月中國鞋靴出口數據統計分析:累計出口量小幅下降

2023年11月中國鞋靴出口數據統計分析:累計出口量小幅下降

2023年11月中國箱包及類似容器出口數據統計分析:出口額與去年同期持平

2023年11月中國箱包及類似容器出口數據統計分析:出口額與去年同期持平

2023年11月中國汽車廠商零售銷量排行榜TOP10(附榜單)

2023年11月中國汽車廠商零售銷量排行榜TOP10(附榜單)

2023年11月中國肥料出口數據統計分析:出口量340.3萬噸

【聚焦風口】海洋油氣供給能力持續提升 產量有望再增長

2023年中國智能照明產業鏈圖譜研究分析(附產業鏈全景圖)

2024年中國跨境物流行業市場前景預測研究報告(簡版)

2023年11月中國食用植物油進口數據統計分析:進口量同比下降0.2%

2023年11月中國糧食進口數據統計分析:進口量同比增長0.3%

2023年11月中國大豆進口數據統計分析:累計進口量同比增長13.3%

2023年11月中國肥料出口數據統計分析:出口量340.3萬噸

【聚焦風口】海洋油氣供給能力持續提升 產量有望再增長

2023年中國智能照明產業鏈圖譜研究分析(附產業鏈全景圖)

2024年中國跨境物流行業市場前景預測研究報告(簡版)

2023年11月中國食用植物油進口數據統計分析:進口量同比下降0.2%

2023年11月中國糧食進口數據統計分析:進口量同比增長0.3%

2023年11月中國大豆進口數據統計分析:累計進口量同比增長13.3%