中商情報網訊:鈦材行業下游為航空航天、石油化工、海洋能源等行業,近年來,隨著我國國防和軍隊現代化建設、綠色發展、高端發展、工業4.0等國家政策的穩步推進,下游市場需求逐步釋放,為我國鈦材行業帶來了進一步增長空間。

消費結構分析

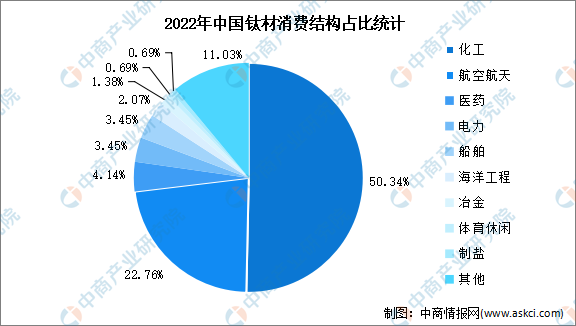

2022年我國鈦材銷量約為14.5萬噸。其中,化工為第一大應用領域,占比超一半。其次為航空航天領域,占比22.76%。醫藥、電力、船舶領域占比分別為4.14%、3.45%、3.45%。

數據來源:中國有色金屬工業協會、中商產業研究院整理

航空航天領域鈦材銷量分析

在我國鈦材消費結構中,航空航天領域已愈發成為重要組成部分。中商產業研究院發布的《2024-2029年中國鈦材產業前景預測與戰略投資機會洞察報告》數據顯示,2022年,我國航空航天領域鈦材銷量為3.3萬噸,同比增長46.99%,2018-2022年復合年均增長率達33.8%。隨著國內軍用飛機的升級換代和新增型號列裝,以及商用飛機通過適航認證后的產能釋放,未來航空航天領域鈦材需求將持續釋放。中商產業研究院分析師預計2024年我國航空航天領域鈦材需求將增至4.12萬噸。

數據來源:中國有色金屬工業協會、中商產業研究院整理

更多資料請參考中商產業研究院發布的《中國鈦材行業市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業情報、行業研究報告、行業白皮書、行業地位證明、商業計劃書、可行性研究報告、園區產業規劃、產業鏈招商圖譜、產業招商指引、產業鏈招商考察&推介會等咨詢服務。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2023年中國?激光投影顯示技術專利50強排行榜(附榜單)

2023年中國?激光投影顯示技術專利50強排行榜(附榜單)

2024年1月中國前十家SUV生產企業銷量排行榜(附榜單)

2024年1月中國前十家SUV生產企業銷量排行榜(附榜單)

2023年青島市各區GDP排名情況(附榜單)

2023年青島市各區GDP排名情況(附榜單)

2024年1月中國汽車行業月度報告(完整版)

2023年中國自動數據處理設備出口數據統計分析:出口量26494萬臺

2023年中國手用或機用工具出口數據統計分析:出口額小幅增長

2023年中國軸承出口數據統計分析:出口量同比下降2.1%

2024年中國基因檢測行業市場前景預測研究報告(簡版)

2024年1月中國前十家轎車生產企業銷量排行榜(附榜單)

【產業圖譜】2024年北京市未來產業全景圖譜(附產業發展現狀、產業空間布局、產業發展方向等)

2024年1月中國汽車行業月度報告(完整版)

2023年中國自動數據處理設備出口數據統計分析:出口量26494萬臺

2023年中國手用或機用工具出口數據統計分析:出口額小幅增長

2023年中國軸承出口數據統計分析:出口量同比下降2.1%

2024年中國基因檢測行業市場前景預測研究報告(簡版)

2024年1月中國前十家轎車生產企業銷量排行榜(附榜單)

【產業圖譜】2024年北京市未來產業全景圖譜(附產業發展現狀、產業空間布局、產業發展方向等)