三、中游分析

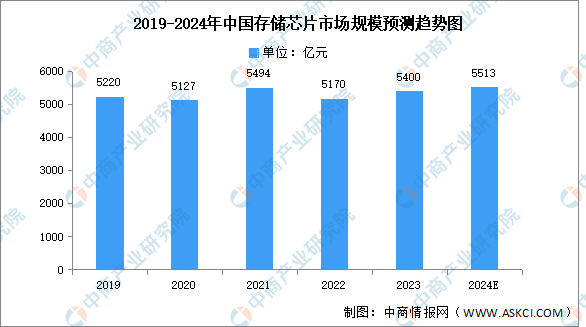

1.市場規模

受消費電子市場需求疲軟等因素影響,自2021年以來,存儲芯片產業進入長達近兩年的下行周期。中商產業研究院發布的《2024-2029年中國存儲芯片行業市場發展監測及投資戰略咨詢報告》顯示,2022年,我國存儲芯片市場規模約5170億元,同比下降5.9%,2023年市場規模約為5400億元。當前新一輪人工智能浪潮爆發,由AI服務器帶來存儲芯片新的增量需求,中商產業研究院分析師預測,2024年市場規模將恢復增長至5513億元。

數據來源:中商產業研究院整理

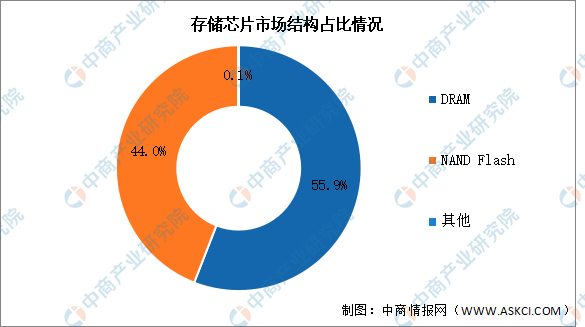

2.市場結構

目前存儲芯片市場主要以DRAM和NAND Flash為主。其中,DRAM市場規模最大,占比約為55.9%。NAND Flash占比約為44.0%。

數據來源:中商產業研究院整理

3.DRAM

(1)全球市場規模

DRAM是動態隨機存取存儲器,DRAM的特征是讀寫速度快、延遲低,但掉電后數據會丟失,常用于計算系統的運行內存。DRAM市場空間巨大,為半導體存儲器第一大產品。中商產業研究院發布的《2023-2028年中國DRAM存儲器行業市場前景預測及未來發展趨勢研究報告》顯示,受到存儲芯片整體減產的影響,2023年全球DRAM市場規模達到505.3億美元,同比下降36.12%。中商產業研究院分析師預測,由于2024年全球存儲渠道行情整體向上,市場需求大幅提升,DRAM市場規模將增至780億美元。

數據來源:CFM閃存、中商產業研究院整理

(2)競爭格局

目前,DRAM存儲器市場份額高度集中,主要被三星、SK海力士和美光三者壟斷,2023年三家企業市場份額分別為41.4%、31.7%和22.9%,競爭格局穩定。南亞科技和華邦電子占比分別為1.9%和0.9%。國內DRAM廠商主要有兆易創新、北京君正、東芯股份、長鑫存儲、紫光國微、福建晉華等企業。

數據來源:CFM閃存、中商產業研究院整理

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2024年中國通用航空行業市場前景預測研究報告(簡版)

2024年中國通用航空行業市場前景預測研究報告(簡版)

2024年1月中國整車出口量前十車企排行榜(附榜單)

2024年1月中國整車出口量前十車企排行榜(附榜單)

【產業圖譜】2024年甘肅省生物制藥產業鏈全景圖譜(附產業布局、發展現狀、重點企業等)

【產業圖譜】2024年甘肅省生物制藥產業鏈全景圖譜(附產業布局、發展現狀、重點企業等)

【聚焦風口】40個創新藥獲批上市!生物醫藥產業步入快車道

【產業圖譜】2024年甘肅省冶金有色產業鏈全景圖譜(附產業布局、發展現狀、重點企業等)

2024年中國工業軟件產業鏈圖譜研究分析(附產業鏈全景圖)

2023年中國電力儲能鋰電池企業出貨量排行榜TOP10(附榜單)

2024年中國前沿新材料行業市場前景預測研究報告(簡版)

2024年中國AI芯片行業市場前景預測研究報告(簡版)

2024年中國合成生物產業鏈圖譜研究分析(附產業鏈全景圖)

【聚焦風口】40個創新藥獲批上市!生物醫藥產業步入快車道

【產業圖譜】2024年甘肅省冶金有色產業鏈全景圖譜(附產業布局、發展現狀、重點企業等)

2024年中國工業軟件產業鏈圖譜研究分析(附產業鏈全景圖)

2023年中國電力儲能鋰電池企業出貨量排行榜TOP10(附榜單)

2024年中國前沿新材料行業市場前景預測研究報告(簡版)

2024年中國AI芯片行業市場前景預測研究報告(簡版)

2024年中國合成生物產業鏈圖譜研究分析(附產業鏈全景圖)