三、AI服務器行業發展現狀

1.AI服務器市場規模

受益于人工智能和算力市場發展的推動,中國AI服務器市場規模實現了逐年增長,中商產業研究院發布的《2024-2029年中國服務器行業需求預測及發展趨勢前瞻報告》顯示,2022年末,國內市場總規模超過420億元,同比增長約20%,2023年約為490億元。市場增速逐步放緩,中商產業研究院分析師預測,2024年市場規模將達560億元。

數據來源:中商產業研究院整理

2.AI服務器出貨量

當前我國數字基礎建設進程持續加快,算力規模不斷增長,受市場需求影響,AI服務器作為算力基礎設備,市場需求量實現上升。中商產業研究院發布的《2024-2029年中國服務器行業需求預測及發展趨勢前瞻報告》顯示,2022年AI服務器市場出貨量約達28.4萬臺,同比增長約25.66%,2023年約為35.4萬臺。中商產業研究院分析師預測,2024年中國AI服務器出貨量將達到42.1萬臺。

數據來源:中商產業研究院整理

3.AI服務器市場結構

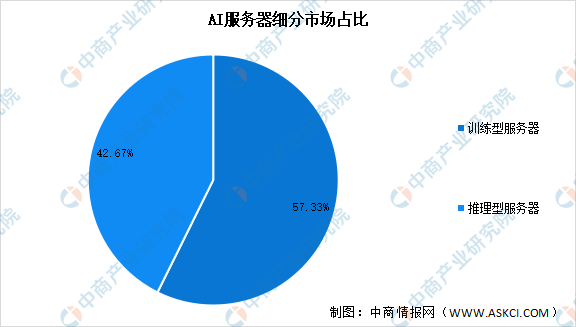

根據應用場景不同,AI服務器可分為訓練型服務器和推理型服務器。在AI大模型發展早期,AI服務器需求以模型訓練為主,因而訓練型服務器占據市場主體地位。目前,AI服務器市場中57.33%為訓練型服務器,推理型服務器占比達42.67%。隨著生成式AI應用的應用發展,預計未來推理型服務器將逐漸成為市場主流。

數據來源:IDC、中商產業研究院整理

4.AI服務器競爭格局

AI服務器采用CPU+加速芯片的架構形式,在進行模型的訓練和推斷時會更具有效率優勢。與國外AI芯片廠商的壟斷局面不同,中國AI服務器水平位于世界前列。2022年中國AI服務器市場中(按銷售額),浪潮市場份額占比約為47%,排名第一。此外,新華三、寧暢、安擎、坤前、華為的市場份額分別為11%、9%、7%、6%、6%。

數據來源:中商產業研究院整理

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2023年全國民用運輸機場起降架次TOP10機場排名(附榜單)

2023年全國民用運輸機場起降架次TOP10機場排名(附榜單)

2023年全國民用運輸機場貨郵吞吐量TOP10機場排名(附榜單)

2023年全國民用運輸機場貨郵吞吐量TOP10機場排名(附榜單)

2023年全國民用運輸機場旅客吞吐量TOP10機場排名(附榜單)

2023年全國民用運輸機場旅客吞吐量TOP10機場排名(附榜單)

2023年江西各市常住人口城鎮化率排行榜(附榜單)

2023年江西各市常住人口數量排行榜(附榜單)

2024年中國大數據行業市場前景預測研究報告(簡版)

2023年全國各省(區、市)民用運輸機場貨郵吞吐量增速排行榜(附榜單)

2024年1-2月中國印刷電路進口數據統計分析:進口量同比增長31.2%

2024年1-2月中國蓄電池進口數據統計分析:進口量同比增長38.7%

2024年1-2月中國二極管及類似半導體器件進口數據統計分析:進口量741.7億個

2023年江西各市常住人口城鎮化率排行榜(附榜單)

2023年江西各市常住人口數量排行榜(附榜單)

2024年中國大數據行業市場前景預測研究報告(簡版)

2023年全國各省(區、市)民用運輸機場貨郵吞吐量增速排行榜(附榜單)

2024年1-2月中國印刷電路進口數據統計分析:進口量同比增長31.2%

2024年1-2月中國蓄電池進口數據統計分析:進口量同比增長38.7%

2024年1-2月中國二極管及類似半導體器件進口數據統計分析:進口量741.7億個