三、衛星互聯網行業發展現狀

1.全球衛星互聯網布局情況

隨著衛星通信技術的不斷發展,低軌星座布局成為趨勢,產業也將對相控陣衛星通信終端積極投入和布局。根據NSR報告,預計2024年全球在軌衛星將達到8000顆的體量,終端設備與運營收入也將增至5000億元,在線衛星通信終端將增至400萬套。

數據來源:NSR報告、2023中國衛星應用大會、中商產業研究院整理

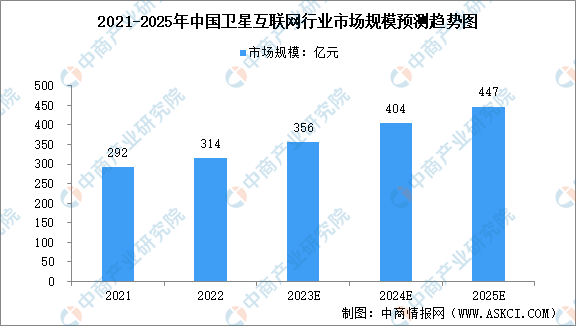

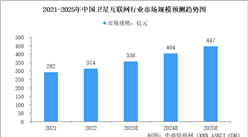

2.衛星互聯網市場規模

隨著政策支持、技術進步以及需求驅動,我國衛星互聯網市場規模穩步提升。中商產業研究院發布的《2024-2029年中國衛星互聯網行業市場發展現狀及投資規劃建議報告》顯示,2022年中國衛星互聯網行業市場規模達到314億元。中商產業研究院分析師預測,2024年我國衛星互聯網市場規模將達404億元,到2025年將增至447億元,2021-2025年復合增長率達到11%。

數據來源:SIA、中商產業研究院整理

3.衛星互聯網星座計劃

自衛星互聯網被納入通信網絡基礎設施范疇后,我國航天、電子等部門分別啟動了鴻雁、虹云和天象等低軌星座衛星互聯網工程建設計劃。目前,中國衛星互聯網產業處于早期發展階段,多家衛星制造企業紛紛推出了商業衛星星座計劃,市場份額逐漸向龍頭企業集中。2021年,中國衛星網絡集團有限公司(“星網”)成立,整合統籌國有低軌衛星互聯網建設計劃,進一步推進天地一體化信息系統建設,根據其向ITU提交的衛星星座計劃,組網衛星規模接近1.3萬顆,加快我國衛星互聯網商用化進程。

資料來源:中商產業研究院整理

4.企業注冊情況

自從衛星互聯網正式納入新基建后,我國衛星互聯網建設加快。企查查數據顯示,我國衛星互聯網相關企業注冊量從2019年的2996家快速增至2023年的28420家,復合年均增長率為75.5%,注冊量規模擴張速度快。

數據來源:企查查、中商產業研究院整理

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2023-2028年中國衛星互聯網行業市場發展現狀及投資規劃建議報告

2023-2028年中國衛星互聯網行業市場發展現狀及投資規劃建議報告

2023-2027年中國衛星互聯網產業需求預測及發展趨勢前瞻報告

2023-2027年中國衛星互聯網產業需求預測及發展趨勢前瞻報告

2022-2027年中國衛星互聯網產業需求預測及發展趨勢前瞻報告

2022-2027年中國衛星互聯網產業需求預測及發展趨勢前瞻報告

2024年中國大數據產業鏈圖譜研究分析(附產業鏈全景圖)

2024年中國大數據產業鏈圖譜研究分析(附產業鏈全景圖)