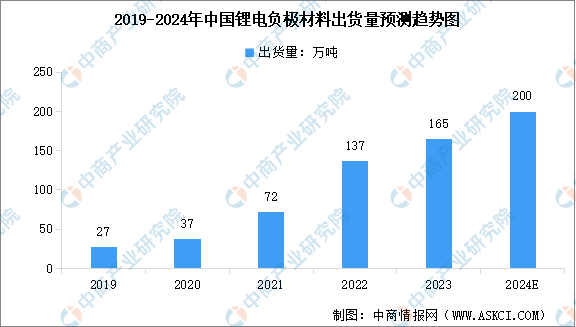

3.鋰電池負極材料

隨著技術的進步,目前鋰離子電池負極材料已經從單一的人造石墨發展到了天然石墨、中間相碳微球、人造石墨為主,軟碳/硬碳、無定形碳、鈦酸鋰、硅碳合金等多種負極材料共存的局面。近年來,中國鋰電池負極材料出貨量持續增長。中商產業研究院發布的《2024-2029年中國電池負極材料行業前景與市場趨勢洞察專題研究報告》顯示,2023年中國鋰電負極材料出貨量165萬噸,同比增長21%。中商產業研究院分析師預測,2024年中國鋰電負極材料出貨量將達到200萬噸。

數據來源:GGII、中商產業研究院整理

從競爭格局來看,目前我國鋰電負極材料企業市場份額較為集中,行業競爭格局較為穩定。2023年中國鋰電負極材料龍頭企業中,貝特瑞和上海杉杉分別以22.74%和16.83%的市場份額排名第一和第二,江西紫宸和中科星城分別以9.06%和8.77%的市場份額排名第三和第四,其他企業市場份額較小。

數據來源:EVTank、中商產業研究院整理

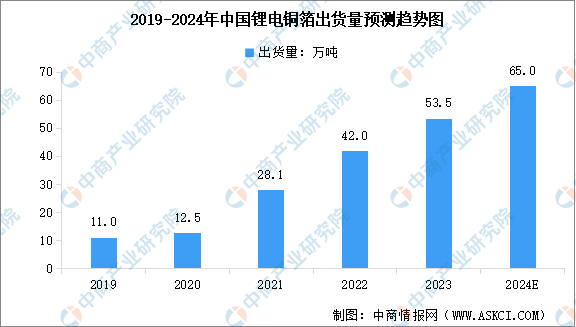

4.鋰電池銅箔

鋰電銅箔作為鋰電池負極材料集流體,其作用是將電池活性物質產生的電流匯集起來,以便輸出較大電流。隨著鋰電池的廣泛應用,中國鋰電銅箔出貨量高速增長。中商產業研究院發布的《2024-2029年中國銅箔行業前景與市場趨勢洞察專題研究報告》顯示,2023年中國鋰電銅箔出貨量達53.5萬噸,同比增長27%。中商產業研究院分析師預測,2024年中國鋰電銅箔出貨量將增至65萬噸。

數據來源:GGII、中商產業研究院整理

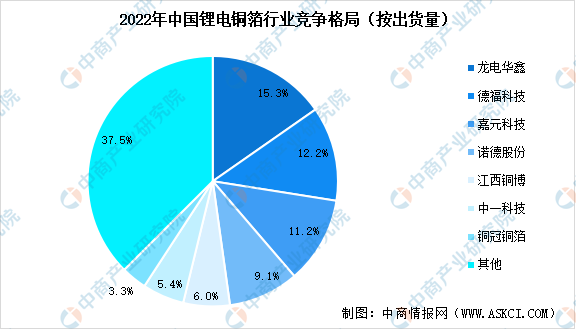

從競爭格局來看,2022年中國鋰電銅箔行業CR4為47.8%,較上年有所下降,行業整體市場集中度有所下降,競爭加劇。龍頭企業中,龍電華鑫、德福科技、嘉元科技在中國鋰電銅箔市場中排名前三,其中龍電華鑫以15.3%的市占率穩居行業第一,德福科技和嘉元科技市占率分別為12.2%和11.2%,位列第二和第三。

數據來源:中商產業研究院整理

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2024-2029年中國磷酸鐵鋰電池行業前景預測與市場調查研究報告

2024-2029年中國磷酸鐵鋰電池行業前景預測與市場調查研究報告

2018-2023年互聯網+磷酸鐵鋰電池市場前景研究報告

2018-2023年互聯網+磷酸鐵鋰電池市場前景研究報告

2019-2023年互聯網+磷酸鐵鋰電池行業運營模式及市場前景研究報告

2019-2023年互聯網+磷酸鐵鋰電池行業運營模式及市場前景研究報告

2024年中國工業電機產業鏈圖譜研究分析(附產業鏈全景圖)

2024年中國工業電機產業鏈圖譜研究分析(附產業鏈全景圖)